قانون فيرغسون

خدمة الدين، والإنفاق العسكري، والحدود المالية للقوة

على امتداد معظم التاريخ المدوَّن، لم تكن قوة الدول تُقاس بما تملكه من جيوش فحسب، بل بما تملكه من قدرة على تمويل الحرب واحتمال أكلافها. فالعلاقة بين السيف والخزانة لم تكن علاقة عرضية، بل كانت من صميم تكوين السلطة السياسية نفسها. سون تزو رأى في الحرب شأناً يتصل بحياة الدولة وموتها، طريقاً إلى النجاة أو إلى الهلاك. وهيراقليطس رفعها إلى مرتبة المبدأ الكوني حين وصفها بأنها «أبو الأشياء كلها». أما شيشرون فذهب مباشرة إلى عصب المسألة حين اعتبر أن «أعصاب الحرب» هي المال الذي لا ينفد. وإذا كانت الحياة البشرية، على حد تعبير أيوب، ضرباً من المكابدة والصراع، فإن المال اللازم لخوض هذا الصراع ليس مجرد أداة، بل شرط من شروط الاستمرار. لهذا لم يكن ريشيليو مبالغاً حين قال إن الذهب والمال من أهم منابع قوة الدولة وأشدها ضرورة، لأن الأمير الفقير لا يصنع مجداً ولا يقدر على فعل عظيم. ومن هنا أيضاً جاءت العبارة الشهيرة التي صاغها تشارلز تيلي بكثافة لافتة: الحرب صنعت الدولة، والدولة صنعت الحرب. ولم يبدأ هذا الترابط العضوي في التراخي إلا في القرن العشرين، مع صعود دولة الرفاه وما استتبعته من إعادة ترتيب لأولويات الإنفاق العام.

ومع ذلك، فإن من الخطأ الظن أن كلفة الحرب سلكت، عبر التاريخ، مساراً تصاعدياً بسيطاً، خطياً كان أو أُسّياً، كلما تقدمت أدوات القتال واتسعت القدرة الجبائية للدول. فالأمر أكثر تعقيداً من هذا التصور المدرسي المريح. فإذا ما قيس الإنفاق العسكري إلى حجم السكان، وإلى كثافة القوة النارية، وإلى حجم الناتج الاقتصادي، انكشفت أمامنا صورة أكثر تذبذباً وأشد تركيباً: فترات صعود وهبوط، واتساع وانكماش، لا منحنى واحداً متصلاً نحو الأعلى. وكان من العناصر الحاسمة في تمكين الدول من خوض الحروب قدرتها، منذ دول المدن في شمال إيطاليا في العصور الوسطى، على تطوير أداة الدين العام بوصفها وسيلة لتوزيع العبء الضريبي عبر الزمن، بحيث لا تُدفع كلفة الحرب دفعة واحدة، بل تُرحَّل جزئياً إلى المستقبل وتُتقاسم بين الأجيال. غير أن هذه الآلية لم تكن لتغني شيئاً ما لم تقترن بقدرة الدولة على جباية الضرائب بكفاءة وإدارة الدين بحذر، عبر الانتظام في دفع الفوائد، أو عبر تحقيق فوائض أولية في الموازنات خلال مراحل ما بعد الحرب. هنا بالضبط يظهر أن الحرب ليست اختباراً للقوة العسكرية فقط، بل اختبارٌ لقدرة الدولة على تنظيم الزمن المالي لسلطتها.

ومن هذه الزاوية يحدد هذا البحث نمطاً تاريخياً بالغ الدلالة: فعندما تغيب الحيطة المالية، تبدأ خدمة الدين في التهام حصة متزايدة من إيرادات الدولة، ومعها تتولد ضغوط سياسية واقتصادية تدفع، عاجلاً أو آجلاً، إلى تجميد الإنفاق العسكري أو تقليصه. وفي هذا السياق يطرح الكاتب ما يسميه «حدّ فيرغسون»: تلك اللحظة التي تتجاوز فيها مدفوعات الفائدة وسداد أصل الدين العام—أي خدمة الدين بمجموعها—الإنفاق الدفاعي. وهذه، في نظره، ليست مجرد عتبة محاسبية، بل عتبة خطرة جداً إذا ما لبثت قوة عظمى فوقها زمناً طويلاً. وهي صياغة أكثر إحكاماً، كما يرى، من الإشارة التي وردت عند آدم فيرغسون في الجزء الخامس من مقالة في تاريخ المجتمع المدني. فحين يتضخم عبء خدمة الدين إلى ما بعد مستوى معين، لا تعود الدولة مضطرة فقط إلى خفض إنفاقها الدفاعي، بل قد تجد نفسها مدفوعة إلى أحد مخرجين كلاهما مُكلف: التخلف عن سداد التزاماتها كلياً أو جزئياً، أو، إذا كانت تملك السيادة على العملة التي اقترضت بها، إلى إهلاك القيمة الحقيقية للدين عبر التضخم. وفي الحالين معاً، لا يكون الأمر مالياً صرفاً، بل تحولاً في موقع الدولة وقدرتها على تحويل الموارد إلى قوة.

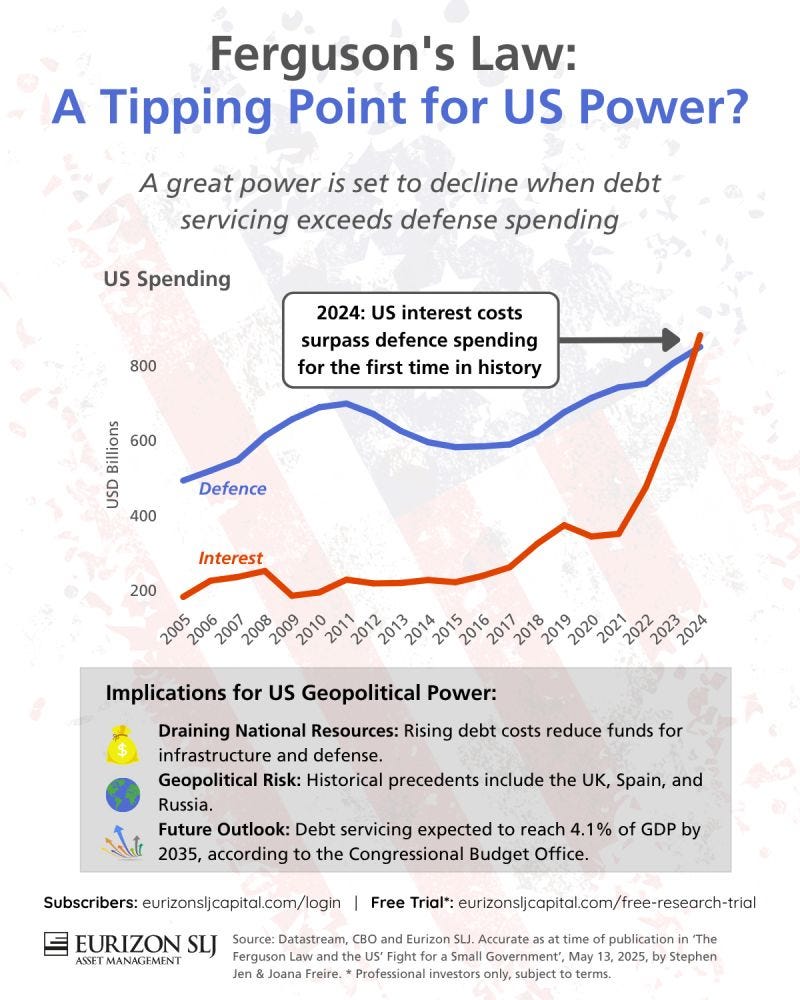

وتكتسب هذه الحجة ثقلها الأكبر في اللحظة الأمريكية الراهنة. ففي عام 2024، وبحسب تقديرات مكتب الميزانية في الكونغرس، بلغت مدفوعات الفائدة الصافية على الدين القومي الأمريكي 3.1 في المئة من الناتج المحلي الإجمالي، متجاوزةً الإنفاق الدفاعي البالغ 3.0 في المئة، وذلك للمرة الأولى منذ قرابة قرن. والمقارنة هنا كاشفة بحد ذاتها: ففي الحقبة الممتدة من أزمة الصواريخ الكوبية إلى سقوط جدار برلين، لم يتجاوز متوسط مدفوعات الفائدة 1.8 في المئة من الناتج، بينما بلغ متوسط الإنفاق الدفاعي 6.4 في المئة. وإذا استمر الإنفاق الدفاعي الأمريكي قريباً من متوسطه بين 2014 و2023، أي عند نحو 48 في المئة من مجمل الإنفاق التقديري، فإن التوقعات تشير إلى أن مدفوعات الفائدة الصافية قد تصبح بحلول عام 2049 قرابة ضعفي ميزانية الدفاع: 4.9 في المئة من الناتج المحلي الإجمالي مقابل 2.5 في المئة فقط للدفاع. وهذا ليس مجرد خلل مالي ثقيل الوطأة، بل إنذار استراتيجي صريح: إذ يهدد لا الاقتصاد الأمريكي وحده، بل الأساس المادي للموقع الذي شغلته الولايات المتحدة بوصفها القوة العسكرية الأولى في العالم. لذلك لا تبدو استعادة التوازن بين الإنفاق على خدمة الدين والإنفاق على الأمن القومي ترفاً سياسياً أو نقاشاً فنياً ضيقاً، بل مسألة تمس جوهر القدرة الأمريكية على البقاء قوة مهيمنة في نظام دولي يزداد خشونة وتكلفة.

قانون فيرغسون و حد فيرغسون

عقدة الدين

إن تجاوز خدمة الدين للإنفاق الدفاعي ليس، في التاريخ، مجرد اختلال مالي عابر، بل غالباً ما يكون مؤشراً مبكراً على تراجع القوى العظمى. فالقدرة المالية هي، في نهاية المطاف، ما يحدد قدرة الدولة الكبرى على إسقاط قوتها العسكرية إلى الخارج والحفاظ على البنية التحتية العسكرية الملائمة لهذا الدور. وبصرف النظر عن طبيعة النظام السياسي، تواجه كل دولة مطالب متنافسة على مواردها، خارجية كانت أم داخلية. وحين تتجاوز هذه الالتزامات، في مجموعها، الإيرادات السنوية، تدخل الدولة في عجز، ويتراكم الدين، وترتفع مدفوعات الفائدة ما لم تنخفض أسعار الفائدة في الوقت ذاته. وفي مثل هذا السياق، تميل مجموعة متداخلة من العوامل السياسية والاقتصادية إلى خلق نزعة قوية نحو كبح الإنفاق الدفاعي أو تقليصه نسبةً إلى الناتج المحلي الإجمالي. وبما أن الإنفاق العسكري يشكل مؤشراً تقريبياً على قدرة الدولة على إسقاط القوة الصلبة والحفاظ عليها، فإن تجميده أو خفضه لا يكون مجرد قرار محاسبي، بل إشارة إلى تراجع الالتزام بصيانة الموقع الجيوسياسي للدولة. وفي نظام دولي أقرب، في جوهره، إلى الفوضى، تعمل الدول دائماً على أساس معلومات ناقصة عن استراتيجيات الآخرين وعملياتهم وتكتيكاتهم؛ ولهذا فإن خفض الإنفاق الدفاعي لقوة عظمى يُقرأ بوصفه إشارة بين الدول، لأنه يقلل الكلفة المحتملة للعدوان بالنسبة إلى خصومها، ويرفع في المقابل العوائد المتوقعة منه.

أما الطريق الأكثر وضوحاً نحو عبء دَين غير قابل للاستدامة، فهو العجز المالي المتكرر. غير أن الأسباب الكامنة وراء الاختلال المالي متعددة، وليس الإنفاق العسكري المرتفع سوى واحد منها. وتُميز الأدبيات الاقتصادية الحديثة بين عجوزات الأزمات والعجوزات التي تقع في غير أوقات الأزمات. ففي غياب أزمة فعلية، يفترض أن يعطي صناع القرار العقلانيون الأولوية للتوازن المالي، لا بتجنب العجز فحسب، بل حتى بالسعي إلى تحقيق فوائض. أما في أوقات الأزمات—كالحرب أو غيرها من الحالات الطارئة—فيغدو الاقتراض خياراً منطقياً ومبرراً. لكن الحكومات كثيراً ما تنحرف عن هذه القاعدة، فتسمح باستمرار العجز حتى في السنوات العادية. وقد تتآكل إيرادات الدولة قياساً إلى نفقاتها بفعل تراجع السكان في سن العمل، أو انكماش القاعدة الضريبية، أو انخفاض الإنتاجية، أو فقدان الأصول المدرة للدخل. وفي المقابل، قد تتضخم النفقات بوتيرة تفوق نمو الإيرادات بسبب أشكال أخرى من الاستهلاك الحكومي، كالتوسع في الخدمات العامة والتوظيف. وما لم تنخفض أسعار الفائدة، أو تُخفَّض بصورة مصطنعة، فإن الدين المتصاعد يلتهم حصة متزايدة من إيرادات الدولة، ويقضم تدريجياً الموارد المتاحة للإنفاق التقديري.

وفي الأغلب، لا يتوقف الأمر عند هذا الحد، بل يتحول التدهور المالي إلى دائرة مفرغة كاملة الأركان: إذ يدفع تراجع الوضع المالي المستثمرين إلى خفض أسعار السندات، بما يرفع أسعار الفائدة، ويزيد بدوره كلفة خدمة الدين. وقد تتخذ هذه الدينامية طابعاً انفجارياً إذا تجاوز سعر الفائدة الحقيقي على الدين معدل النمو الحقيقي للاقتصاد، وبالتالي معدل النمو الحقيقي للإيرادات. وقد كان هذا النمط شائعاً في مراحل كثيرة قبل القرن العشرين، وهناك ما يدعو إلى الاعتقاد بأنه قد يعود من جديد ليشكل مشكلة لكثير من الدول المثقلة بالديون. وفي معظم الأنظمة الديمقراطية، يظل الإنفاق العسكري إنفاقاً تقديرياً لا إلزامياً، أي إنه يخضع لتسوية سياسية بين المصالح المختلفة الممثلة في السلطتين التشريعية والتنفيذية. ومن هنا يتكرر نمط شبه متوقع: الديناميات المالية تمضي، ببطء ولكن بثبات، في تقليص الموارد المتاحة للمؤسسة العسكرية. وما يبدو في البداية رقماً في جداول الموازنة ينتهي، في المآل، إلى إعادة رسم حدود القوة نفسها.

1. زبدة أقل، وبنادق أقل

تواجه الدول قيوداً موازنية ثقيلة كلما ارتفعت كلفة خدمة الدين. فعند هذه النقطة، تبدأ الضغوط السياسية الداخلية وقوى السوق الخارجية معاً في المطالبة بقدر أكبر من الانضباط المالي، وهو ما يظهر في العصر الحديث، في كثير من الأحيان، عبر تخفيضات وكالات التصنيف الائتماني. وفي الديمقراطيات الليبرالية، تكون الكلفة السياسية لخفض أشكال الإنفاق التقديري غير العسكري أعلى، في الغالب، من كلفة خفض الإنفاق العسكري. أما في الأنظمة السلطوية، فإن تصاعد كلفة خدمة الدين لا يكون أقل وطأة؛ إذ يمكنه أن يقوّض الشرعية الداخلية للحاكم عبر تقليص الموارد المتاحة للأمن الداخلي، أو لما عرفته التقاليد السياسية القديمة باسم «الخبز ووسائل التسلية»: أي تلك المنافع والترضيات التي تُستخدم لشراء السكون الاجتماعي وإدامة الطاعة.

وفي القرون الوسطى وبدايات العصر الحديث، حين كانت أسواق رأس المال لا تزال في طورها الجنيني، كان الملوك كثيراً ما يتنصلون من التزاماتهم تجاه الدائنين، وهو ما يتردد بوصفه لازمة شبه ثابتة في تاريخ إنكلترا لديفيد هيوم، بنبرته الساخرة المعروفة. لكن العالم، بحلول زمن هيوم وفيرغسون، كان قد تبدّل على نحو عميق. فقد أصبحت أمستردام ولندن وباريس وإدنبرة مراكزَ لأنماط جديدة من المؤسسات المالية: شركات احتكارية للتجارة ذات أسهم قابلة للتداول، وبنوك مساهمة، بعضها يملك سلطة إصدار الأوراق النقدية إلى جانب خصم الكمبيالات، وأسواق للأسهم، وسندات حكومية معيارية متزايدة السيولة، مثل الكونسولز. وإلى جانب ذلك، أسهم ظهور الصحافة المالية في تسريع تدفق المعلومات ذات الصلة بالمال، وإن لم تكن تلك المعلومات دقيقة دائماً. وهكذا لم يعد الدين مجرد علاقة خاصة بين حاكم ومموّليه، بل دخل في نسيج نظام مالي أوسع، أكثر تعقيداً وأكثر قدرة على معاقبة التبذير السيادي.

وفي نظام دولي يستطيع فيه رأس المال أن يعبر الحدود الوطنية بسهولة، تنشأ حوافز قوية لإعطاء خدمة الدين أولوية داخل الموازنات الوطنية. فالحكومة لا تستطيع أن تثير فزع المستثمرين، أو أسواق السندات، أو مديري الأصول، أو موزعي رؤوس الأموال، أو البنوك المركزية، أو المؤسسات المالية الدولية، لأن فقدان ثقة هؤلاء—كلياً أو جزئياً—قد يدفعهم إلى التخلص من سندات الحكومة أو عملتها، بما يرفع كلفة الاقتراض الجديد ويدخل الدولة في حلقة أشد قسوة من الضغط المالي. ومن اللافت أن آدم فيرغسون كان قد فهم، منذ عام 1767، هذه السلطة التي تستطيع الأسواق المالية أن تمارسها على حكومة مبذّرة أو منفلتة مالياً. فقد كان واضحاً، منذ أواخر القرن الثامن عشر، أن الحاكم الذي يدين لدائنين محليين يواجه ضغوطاً وخيارات تختلف، في جوانب مهمة، عن تلك التي تواجه حاكماً يدين لدائنين أجانب.

ثم إن نوع الدين نفسه، وعملة تسعيره، ليسا تفصيلاً تقنياً هامشياً، بل عنصران حاسمان في هامش السيادة المتاح للدولة. فالحاكم الذي يسيطر على العملة التي سُمّي بها دينه يكون، من حيث الموقع التفاوضي والقدرة على المناورة، أفضل حالاً من حاكم اقترض بالذهب أو بعملة أجنبية. وفي الحالة الأولى، تبقى أمام الدولة أدوات للتخفيف من العبء، عبر السياسة النقدية أو التضخم أو إعادة هيكلة الالتزامات ضمن فضاء سيادي ما. أما في الحالة الثانية، فإنها تكون أكثر تعرضاً لانضباط خارجي قاسٍ، لأن الدين لا يُدار فقط من داخل الموازنة، بل أيضاً من خارجها، عبر شروط الثقة الدولية وتقلبات الأسواق وموازين القوة النقدية. وهنا يتضح أن ارتفاع خدمة الدين لا يضغط على الإنفاق العسكري وحسب، بل يعيد تعريف من يفرض الأولويات على الدولة: هل هي السلطة السياسية، أم الدائنون، أم الأسواق، أم الضرورات المتشابكة لكل هؤلاء معاً؟

2. أثمان أزمات الديون

ليس الفأس الموازني الذي يهبط على بنود الإنفاق بحجة خدمة الدين إجراءً تقنياً محضاً، بل غالباً ما يكون نذير اضطراب مالي أوسع وتصدّع سياسي وشيك. فسياسات «التقشّف» نادراً ما تمرّ من دون كلفة سياسية مباشرة؛ إذ تميل إلى تعميق الاستقطاب، وإذكاء السخط الشعبي على النخب الحاكمة، بل وقد تفتح شروخاً داخل هذه النخب نفسها. وفي بيئة سياسية منقسمة، يصبح من العسير بناء توافق مستقر يقدّم الالتزامات العسكرية الخارجية على الاحتياجات المدنية الداخلية. هكذا لا يعود النقاش حول الأرقام فقط، بل يتحول إلى سؤال أولويات وجودية: من يُضحّى به أولاً حين تضيق الموارد؟

الدول المثقلة بالديون تجد نفسها، على هذا النحو، أمام اختيارات توزيعية قاسية لا مفر منها: هل تُخيّب آمال «الريعيين»—أي حاملي السندات—أم تُقلّص مخصصات الجيش والجنود، أم تُثقِل كاهل دافعي الضرائب، أم تُمسّ دخول المتلقين للأجور العامة والتحويلات الاجتماعية؟ كل خيار من هذه الخيارات يحمل كلفته السياسية الخاصة، وكلها، في المحصلة، تعيد رسم خريطة التحالفات والتوترات داخل المجتمع والدولة. فالأزمة المالية لا تعيد توزيع الموارد فحسب، بل تعيد أيضاً توزيع النفوذ، وتعيد تعريف من يملك القدرة على فرض أولوياته في لحظة الندرة.

أما الآثار الاقتصادية اللاحقة لأزمات الديون، فليست أقل وطأة. إذ يترتب على التقشّف، أو التعثر في السداد، أو اللجوء إلى التضخم، أكلاف ماكرو اقتصادية ملموسة: انكماش في الطلب، تراجع في الاستثمار، تآكل في القوة الشرائية، واضطراب في توقعات الفاعلين الاقتصاديين. لكن ما يجعل هذه الأزمات أشد خطراً هو أن تداعياتها السياسية قد تكون درامية إلى حد تغيير مسار التاريخ نفسه. فحين تهتزّ القاعدة المالية للدولة، لا تتزعزع حساباتها الاقتصادية فقط، بل تتزعزع معها شرعيتها وقدرتها على ضبط المجال السياسي.

وليس التاريخ بعيداً عن تقديم أمثلة صارخة على هذا الترابط. فقد كتب فيرغسون قبل أقل من عقد على ثورة كان من بين جذورها مطالب ضريبية فرضتها دولة بريطانية مثقلة بالديون على مستعمراتها الأمريكية؛ وبعد اثنين وعشرين عاماً فقط، اندلعت ثورة أخرى كان منبعها عجز الملكية الفرنسية عن إدارة ديونها—ديون كانت قد تضخمت، paradoxically، نتيجة دعمها لتلك المستعمرات نفسها في نيل استقلالها عن لندن. في مثل هذه اللحظات، لا تعود أزمة الدين مسألة مالية فحسب، بل تتحول إلى مسرّع تاريخي يكشف حدود النظام القائم ويفتح الباب أمام إعادة تأسيسه، أحياناً على نحو جذري وعنيف.

3. الآثار القريبة والبعيدة لإعياء القوة العسكرية

تميل الآثار الضارة المترتبة على خفض الموازنات العسكرية أو تقييدها نسبةً إلى الناتج المحلي الإجمالي إلى التوزع على مستويين متمايزين: أثر قريب يظهر سريعاً في بنية القوة الجاهزة، وأثر بعيد يتراكم ببطء حتى يصيب القدرة الاستراتيجية للدولة في عمقها. ففي الأمد القصير، يقود تقليص الإنفاق العسكري إلى خفض أعداد القوات، وتقليص المخزونات المتوقعة من السلاح والذخائر، وترك المعدات القائمة عرضة لعدم الجاهزية أو للتقادم، وإرباك جداول المشتريات العسكرية، وإثارة الشكوك في الأسواق التي تعمل فيها الشركات المتعاقدة مع القطاع العسكري–الصناعي، فضلاً عن تأجيل برامج التحديث أو إلغائها بالكامل. وهذه ليست نتائج إدارية هامشية، بل إصابات مباشرة في جاهزية الجيش وطاقته التشغيلية، أي في العنصرين اللذين تقوم عليهما قدرة الدولة على إسقاط قوتها إلى الخارج والحفاظ على مصداقية حضورها العسكري.

غير أن ما يبدو في البداية تراجعاً محدوداً في الجاهزية قد يتحول، بمرور الوقت، إلى نقص بنيوي أعمق يصعب تداركه بسرعة عند الطوارئ. فالسنوات التي تضيع من دون تحديث حقيقي للتسليح، أو من دون استثمار كافٍ في استعداد القوات، لا تُستعاد بسهولة بمجرد زيادة الإنفاق لاحقاً. إن الزمن الضائع في ميدان التحديث العسكري ليس زمناً محايداً؛ لأنه يراكم فجوات في التدريب، ويؤخر إدماج التقنيات الجديدة، ويضعف القاعدة الصناعية واللوجستية التي تحتاجها الحرب الكبرى قبل أن تبدأ. وهنا تحديداً يصبح التآكل المالي المتدرج أخطر من الهزيمة المباشرة، لأنه يقوّض استعداد الدولة للحرب قبل أن تُختبر فيها أصلاً.

وفي مواجهة هذا الاحتمال، قد تلجأ الدول إلى التحوّط الاستراتيجي بوسائل بديلة: كإلقاء جزء من المسؤوليات الأمنية على الحلفاء، أو السعي إلى عقد اتفاقات للحد من التسلح بقصد كبح الخصوم وتقليص أعباء المنافسة. لكن هذه البدائل، على ما قد توفره من مهلة أو متنفس، ليست حلولاً مجانية ولا مضمونة الفاعلية. فحين تتراجع الدولة عن الاستثمار في أدوات الردع الذاتية، فإنها تصبح أكثر اعتماداً على إرادات خارجية، وأقل قدرة على فرض إيقاعها الخاص في البيئة الاستراتيجية. والحليف، مهما بلغت درجة تقاربه، ليس بديلاً كاملاً عن القدرة الوطنية؛ كما أن الاتفاقات الدولية لا تكون فعالة إلا بقدر ما تستند إلى قوة كامنة تجعل الإخلال بها مكلفاً.

ومن هنا تنكشف حدود التعويل المفرط على ترتيبات الضبط التعاوني حين لا تسندها قدرة معتبرة على التهديد باستخدام القوة. فالاتفاق الذي لا تقف وراءه وسائل إنفاذ موثوقة يميل، في نهاية الأمر، إلى أن يصب في مصلحة الخصم المستعد للغش أو المراوغة أو الانتهاك المحسوب. ذلك أن قواعد الحد من التسلح، في غياب قوة تضمن الامتثال، لا تصبح إطاراً لتقييد الجميع على قدم المساواة، بل قد تغدو آلية تمنح الأفضلية للطرف الأكثر استعداداً لاستغلالها من دون التزام حقيقي بها. وهكذا لا يكون إعياء القوة العسكرية مجرد شأن يتعلق بحجم الإنفاق، بل مساراً يبدأ من الموازنة وينتهي إلى إعادة تشكيل ميزان الردع ذاته.

4. المعضلات الأمنية القديمة والجديدة

ما يميز القوى العظمى من القوى الإقليمية فحسب، ليس مجرد اتساع رقعتها أو وفرة مواردها، بل قدرتها على ممارسة نفوذ يتجاوز الحدود المباشرة لإقليمها، عسكرياً واقتصادياً وسياسياً ودبلوماسياً وثقافياً. والقدرة على إسقاط القوة العسكرية هي ما سماه جوزيف ناي «القوة الصلبة»، في مقابل «القوة الناعمة» القائمة على التأثير والجاذبية. فالقوة العسكرية ليست مجرد أداة من أدوات الدولة، بل هي ما يحمي الأصول المادية واللامادية التي تجعل القوة العظمى عظيمة في المقام الأول: قدرتها على الوصول إلى الموارد الطبيعية الحيوية، وتأمين طرق التجارة البرية والبحرية، وصون قنوات الاتصال والتنسيق مع الحلفاء. ومن ثم، فإن تراجع القدرة على إسقاط القوة الصلبة نتيجة تقليص الإنفاق الدفاعي لا يعني فقط انكماشاً في الوسائل، بل تقويضاً لمصداقية الادعاء بالقيادة الإقليمية أو العالمية.

وحين تتقلص الحصة المخصصة من موارد الدولة للبحث في التقنيات العسكرية المتقدمة وتطويرها، ولتعزيز قدرات جمع المعلومات الاستخباراتية، فإن قدرة القوة العظمى على ردع خصومها أو خوض الحروب ضدهم بنجاح تبدأ، على نحو يكاد يكون حتمياً، في التراجع. فالتغير المحلي في موازين القوة العسكرية النسبية قد يفضي إلى تحول أوسع في ميزان القوة الإقليمي أو العالمي، ويشجع الدول المراجِعة على تحدي القوة الكبرى الآخذة في الانحدار، ويفتح طوراً من الاضطراب تسعى فيه بقية الأطراف—بما فيها الدول الأصغر—إلى البحث عن توازن جديد. وفي مثل هذه اللحظات، لا يبقى التراجع العسكري شأناً يخص الدولة المعنية وحدها، بل يتحول إلى عامل يعيد تحريك النظام من حولها، ويغري الآخرين بإعادة اختبار الحدود والخطوط الحمراء ومجالات النفوذ.

وغالباً ما يُقدَّم انكماش الالتزامات الجيوسياسية الخارجية للقوة العظمى في خطاب أخلاقي أو تصحيحي: بوصفه استجابة لمظالم تاريخية، أو مساراً لتحرير الشعوب التي كانت خاضعة، أو وسيلة لتخفيف الأعباء عن ناخبي المركز الإمبراطوري. لكن هذه اللغة، على ما قد تتضمنه من بعض الحقيقة، لا تستنفد المعنى الفعلي للتحول. ففي العمق، كثيراً ما يكون هذا الانكماش إشارة إلى تراجع قدرة القوة العظمى على الاستمرار بوصفها مزوداً للأمن الإقليمي أو الدولي. أي إن الانسحاب لا يكون دائماً تعبيراً عن خيار أخلاقي حر، بل قد يكون، في جانب منه، تعبيراً عن تآكل القدرة على تحمّل كلفة الدور.

وحين يقع الانسحاب على نحو مفاجئ، فإنه نادراً ما يترك وراءه فراغاً محايداً. فـفراغ القوة في المناطق المتنازع عليها لا يبقى شاغراً طويلاً؛ إذ سرعان ما تملؤه قوى منافسة أو فاعلون غير دولتيين معادون. وهنا تتجلى المعضلة الأمنية في صورتها القديمة والجديدة معاً: القديمة، لأن تراجع قوة كبرى يطلق تنافساً مألوفاً على النفوذ والموارد والمواقع؛ والجديدة، لأن هذا التنافس لم يعد يدور بين دول فقط، بل أيضاً بين شبكات مسلحة، ووكلاء محليين، وفاعلين عابرين للحدود يجيدون استثمار لحظات الفراغ والانكشاف. وبذلك لا يكون أفول القدرة على إسقاط القوة مجرد مسألة تخص صورة الدولة في الخارج، بل تحولاً يمس البنية الأمنية للنظام الدولي ذاته.

حد فيرغسون

ولإيضاح الكيفية التي تُفضي بها أعباء خدمة الدين إلى إضعاف مكانة القوة العظمى من الداخل، يمكن الاستعانة باستعارة من الميكانيكا السماوية. فقد صاغ الفلكي الفرنسي إدوار روش مفهوم «حدّ روش» بوصفه المسافة الدنيا التي يستطيع عندها جرم تابع أن يظل متماسكاً في مداره حول جرم أكبر. فإذا ما تم تجاوز هذه العتبة، تتغلب قوى المدّ التي يمارسها الجرم الأكبر على تماسك الجرم الأصغر، فتبدأ عملية تشوهه ثم تفككه. وعلى نحو موازٍ، تميل أعباء خدمة الدين إلى اجتذاب الموارد النادرة للدولة نحوها، فتقيد ما يتبقى للإنفاق على القوة الصلبة—أي على القوات المسلحة والبنية العسكرية التي تحملها. وقد أظهر التاريخ أن ارتفاع أعباء خدمة الدين يفرض، في أوقات السلم، ضغطاً متزايداً نحو خفض الإنفاق العسكري، لأن هذا الأخير يظل إنفاقاً تقديرياً، في حين أن خدمة الدين التزام لا يقبل التأجيل بسهولة. وعندما تُعاد توجيه الموارد بعيداً عن المؤسسة العسكرية، تتآكل قدرة القوة العظمى على الردع، وتصبح أكثر عرضة للإكراه الدبلوماسي والاقتصادي، بل وللهزيمة العسكرية المباشرة. هنا يتجسد جوهر حدّ فيرغسون.

ويُقصد بهذا الحد النقطة التي تتجاوز فيها أعباء خدمة الدين حجم الإنفاق على القوة الصلبة لدى القوة العظمى. وهو، في ذاته، لا يحدد الأسباب الدقيقة التي قادت إلى هذا الوضع، لكنه يعمل بوصفه مؤشراً تنبؤياً ذا قيمة عالية على مسار الانحدار. ومع ذلك، لا ينبغي فهمه كقانون حتمي يقود إلى نهاية محتومة. فالدول، بخلاف الأجرام السماوية، تمتلك قدراً من الفاعلية السياسية والمؤسسية يمكّنها—نظرياً على الأقل—من تعديل مسارها قبل أن تفرض أعباء خدمة الدين هيمنتها الكاملة على بنية الإنفاق العام. ومن هذه الزاوية، يكون حد فيرغسون أقرب إلى أداة تشخيص منه إلى حكم نهائي: علامة تحذير تشير إلى اختلال عميق في التوازن بين الموارد والالتزامات.

غير أن خطورة هذا الحد لا تكمن في مجرد عبوره، بل في الاستقرار فوقه لفترة ممتدة. فعندما تمكث القوة العظمى زمناً طويلاً في وضع تتفوق فيه أعباء خدمة الدين على الإنفاق العسكري، فإن ذلك يعكس تدهوراً متراكماً في الصحة المالية–العسكرية، ويقيد قدرتها على تحويل الموارد إلى قوة صلبة فعالة. وفي هذا المعنى، يمكن النظر إلى «قانون فيرغسون» بوصفه ما يسميه كارل همبل «قانوناً شاملاً»: إطاراً تفسيرياً عاماً لا يفسر كل حالة بآلياتها التفصيلية، لكنه يحدد نمطاً يتكرر في التاريخ حين تتوافر شروط معينة. ومن هنا، فإن استمرار البقاء فوق هذا الحد لا يكون مجرد اختلال مالي، بل مؤشر متقدم على تراجع المكانة الجيوسياسية.

ومع ذلك، لا يخلو الأمر من حالات استثنائية وحدّية ينبغي التنبه لها. فقد تحقق بعض القوى العظمى انتصارات استراتيجية كاسحة سمحت لها بخفض إنفاقها العسكري إلى حدوده الدنيا من دون أن يعكس ذلك ضعفاً بنيوياً، بل فائض قوة مؤقت. كما يمكن، من الناحية النظرية، أن تختار دولة ما تخفيف أعباء خدمة الدين عبر التخلف الجزئي أو الكلي عن السداد، في محاولة لإعادة التوازن بين مواردها والتزاماتها. غير أن مثل هذا الخيار لا يلغي الكلفة، بل يؤجلها؛ إذ تعود لتظهر لاحقاً في صورة علاوة مخاطر مرتفعة، ترفع كلفة الاقتراض وتضيق هامش المناورة في المستقبل. وهكذا، فإن حدّ فيرغسون لا يعمل كحكم قاطع، بل كمرآة تكشف اللحظة التي تبدأ فيها القوة العظمى بفقدان سيطرتها على توازنها الداخلي—وهي اللحظة التي يصبح فيها الحفاظ على المكانة أكثر صعوبة، وأكثر كلفة، وأقل يقيناً.

دراسات الحالة

ولإبراز القيمة التفسيرية التي ينطوي عليها حدّ فيرغسون بوصفه مؤشراً على التمدد المفرط لدى القوة العظمى، يعمد هذا القسم إلى فحص العلاقة بين أعباء خدمة الدين والإنفاق العسكري في عينة من القوى العظمى تمتد عبر العصرين الحديث المبكر والحديث. وقد جرى اختيار هذه الحالات وفق جملة من المعايير، من بينها أن تتمتع بقدر من التشابه الجيوسياسي مع الولايات المتحدة المعاصرة، وأن تكون قد تحملت عبئاً كبيراً من الدين العام على مدى زمني طويل، وأن تكون، في الوقت نفسه، معرضة لأسواق المال العالمية في عصرها. ولا يُراد من هذه الحالات مجرد السرد التاريخي، بل استخدامها للكشف عن الآليات التي تجعل الاختلال المالي مقدمة لاختلال استراتيجي أوسع.

وتتيح هذه الحالات، على وجه الخصوص، التمييز بين ديناميات المالية العامة في زمن السلم وبين حالة الإكراه التي تفرضها نفقات الحرب الاندفاعية، حين تقفز المخصصات العسكرية، في الغالب، إلى مستويات تتجاوز مدفوعات الفائدة بصورة حادة. ففي زمن الحرب، كثيراً ما تُعلَّق الاعتبارات الاعتيادية للانضباط المالي تحت ضغط الضرورة الوجودية، فتبدو العلاقة بين الدين والإنفاق العسكري مشوشة أو مؤقتاً معكوسة. أما في زمن السلم، فإن الصورة تصبح أكثر دلالة: إذ تنكشف الكيفية التي تبدأ بها أعباء خدمة الدين، بهدوء ولكن بثبات، في مزاحمة الإنفاق المخصص لـالقوة الصلبة وتقليص الهامش المتاح للمحافظة على المكانة الاستراتيجية.

كما تُظهر هذه الحالات أيضاً الطبيعة الوهمية لـ«عائدات السلام» التي يُفترض أن تتحقق عندما يسمح انتهاء الحرب بانخفاض الإنفاق العسكري. فالفكرة الشائعة تقول إن السلام يحرر الموارد، ويتيح إعادة توجيهها نحو الازدهار الداخلي أو التصحيح المالي. غير أن التاريخ يقدّم صورة أكثر التباساً: إذ كثيراً ما يتبين أن الانخفاض في الإنفاق العسكري لا يُنتج فائضاً حقيقياً قابلاً للتوظيف الحر، بقدر ما يفتح المجال أمام أعباء خدمة الدين لكي تبتلع ما كان يُظن أنه مكسب مالي متاح. وبذلك لا يظهر السلام دائماً بوصفه لحظة استرداد مريح، بل قد يتحول إلى طور تتبدى فيه، بوضوح أكبر، حدود القوة التي أنهكتها الحرب والدين معاً.

وتقع جميع هذه الحالات ضمن المرحلتين الأولى (1492–1800) والثانية (1800–1929) من العولمة، أي في الحقبتين اللتين جعل فيهما تطور تقنيات الملاحة وبناء السفن، والقوة النارية التي أتاحها البارود ودقة المدفعية المتزايدة، والتقدم في التصنيع والاتصال وتقنيات الدفع، من الممكن قيام توسع إمبراطوري ما وراء البحار على نحو غير مسبوق، كما أتاحا في الوقت نفسه نشوء أول أسواق عالمية متكاملة. وفي هذا الإطار التاريخي الأوسع، لا يعود الدين مجرد شأن مالي داخلي، بل يغدو عنصراً بنيوياً في صعود القوى العظمى وانكشافها، وفي الصلة العميقة بين القدرة على الاقتراض والقدرة على الهيمنة.

إسبانيا الهابسبورغية والجمهورية الهولندية

لم يكن ما أطاح أول «إمبراطورية لا تغيب عنها الشمس» هزيمةً في الحرب ولا ثورةً من الداخل، بل كان، في المقام الأول، سوء إدارة مالية نخر أسس القوة من قلبها. ففي ذروة العصر الذهبي الإسباني، كانت الإمبراطورية الإسبانية كياناً هائلاً بكل المقاييس. فقد امتدت الأراضي الخاضعة لبيت هابسبورغ من مملكة قشتالة عبر أربع قارات، بينما رسخت قوات الثيرثيوس الإسبانية—وهي تشكيلات المشاة الشهيرة—تفوقها من خلال الإحكام المتقن لاستخدام الرماح والأسلحة النارية، ولا سيما الأركويبوس. وفي الوقت نفسه، نقلت الغاليونات الإسبانية مركز الثقل في التجارة العالمية من أوراسيا إلى أوروبا الغربية. وفي ظل حكام القرن السادس عشر، وعلى رأسهم شارل الخامس ثم فيليب الثاني، لم يكن طموح إقامة ملكية كونية جامعة ضرباً من الوهم، بل مشروعاً يمكن تصوره بجدية. غير أن هذا البناء الإمبراطوري المهيب كان يعتمد، في عمقه، على منظومة معقدة ومكلفة من تمويل الدين، وهي المنظومة التي ستنقلب، في نهاية المطاف، على ورثة هذا المجد وتقوض موقعهم.

وقد كانت إيرادات مناجم الفضة في العالم الجديد—التي شكّلت نحو خمس دخل التاج خلال القرن السادس عشر—عنصراً حاسماً في تمويل المساعي العسكرية التوسعية لإسبانيا. غير أن هذا النظام، على ما وفره من سيولة وقوة دفع، كان ينطوي على اختلالات لم يدركها إلا قلة من المعاصرين. فمع تدفق السبائك ارتفع المستوى العام للأسعار، بما أضعف القوة الشرائية لإيرادات الدولة وشوّه الاقتصاد الأوروبي الأوسع في ما اعتاد مؤرخو الاقتصاد أن يسموه «ثورة الأسعار». صحيح أن التاج القشتالي كان يملك مصادر داخلية معتبرة للإيراد، من قبيل الألكابالا (ضريبة المبيعات)، وضرائب الخدمة العادية والاستثنائية، والرسوم الجمركية، والاحتكارات، إلا أن التاج ظل متردداً في زيادة اعتماده على الكورتيس الذي كان يوافق على هذه الضرائب. يضاف إلى ذلك أن النظام الضريبي نفسه كان شديد النكوص الاجتماعي، إذ اعتمد بصورة غير متناسبة على الضرائب غير المباشرة التي يتحمل عبئها أساساً ذوو الدخل الأدنى، في حين أن النبلاء ورجال الدين—بفضل الإعفاءات القانونية—كانوا يسهمون بقدر ضئيل. ثم جاء نظام الفويروس، بما كرسه من امتيازات وإعفاءات للأقاليم والهيئات، ليزيد القاعدة الضريبية تشظياً وتفككاً. وهكذا وجدت الإمبراطورية نفسها تعتمد، أكثر فأكثر، على الاقتراض لإدامة آلتها العسكرية.

أما أدوات الاقتراض الرئيسية للدولة، أي الخوروس (juros)، فقد كانت، بمعايير زمانها، ابتكاراً مالياً بالغ الأثر. فهذه السندات الطويلة الأجل، المضمونة بعوائد محددة والتي كانت تُحتفظ بها في الغالب من قبل أعضاء النخبة القشتالية، وفرت تدفقاً ثابتاً من الأموال. لكنها، في الوقت نفسه، رتبت على مالية الإمبراطورية مطالبة ثقيلة ومستمرة. وبحلول أواخر القرن السادس عشر، كانت خدمة الفائدة المستحقة على هذه السندات تلتهم أكثر من 40 في المئة من الإيرادات السنوية. وإلى جانب ذلك، لجأ التاج الإسباني إلى التعاقد على الأسيينتوس (asientos)، وهي قروض قصيرة الأجل أو مشروطة قدمها مصرفيون من جنوة وغيرها، وكانت تمثل ما بين 10 و25 في المئة من إجمالي الالتزامات. وكما يبيّن الشكل الأول، تبدو إسبانيا، على الأرجح، أول قوة عظمى تتجاوز حدّ فيرغسون خلال الفترة بين 1575 و1583، حين فاقت أعباء خدمة الدين حجم الإنفاق العسكري. غير أن هذا العبور لم يدم طويلاً. فقد حققت الحكومة القشتالية فوائض أولية بين عامي 1566 و1596. ولهذا فإن الأزمة المالية الحقيقية لم تقع عند تلك اللحظة الأولى، بل جاءت لاحقاً، حين بدأت الشروط البنيوية الأعمق للاختلال في الظهور على نحو أكثر فتكاً.

جسدت المالية الإمبراطورية الإسبانية في القرن السابع عشر الفكرة التي أشار إليها آدم فيرغسون بوضوح: أن الإفراط في الاعتماد على الاقتراض لا يمدّ القوة العظمى بأسباب البقاء، بل يشرع، على المدى الطويل، في تقويضها من الداخل. فقد قاد اعتماد إسبانيا على الدين إلى ذلك النمط من التعثرات المتكررة في السداد الذي يميز الأنظمة المالية المختلة. وبين عامي 1557 و1662، تخلف التاج الإسباني عن سداد جزء من ديونه ثماني مرات—في الأعوام 1557–1560، 1575، 1596، 1607، 1627، 1647، 1652، و1662—وأعاد التفاوض مع دائنيه سعياً إلى تخفيف الضغوط المالية. ثم عادت إسبانيا إلى التعثر ثماني مرات أخرى في القرن التاسع عشر. وخلال عهد فيليب الثاني، لم تُسدَّد خمس قروض الأسيينتوس عند الموعد الأصلي المحدد، وفي ما يقرب من ثلث الحالات كان هناك إخلال ما بشروط العقد. وقد انتهت هذه التعثرات إلى إضعاف الجدارة الائتمانية للتاج، فاضطر إلى الاقتراض بأسعار فائدة أخذت تزداد قسوةً وإجحافاً. والمفارقة أن هذا النظام كان بالغ الربحية بالنسبة إلى المصرفيين الذين وفروا جانباً كبيراً من التمويل؛ إذ بلغ متوسط العائد الإجمالي على قروض الأسيينتوس 13.8 في المئة، فيما حققت عقود كثيرة سعراً فعلياً للفائدة يناهز 20 في المئة.

ومع ذلك، فإن لفظ «التخلف عن السداد» قد يكون، في بعض الوجوه، مضللاً. فما كان يحدث عملياً هو أن التاج كان يعيد هيكلة دينه عبر تحويل الالتزامات القصيرة الأجل إلى خوروس أطول أجلاً. وقد عُرفت هذه المفاوضات باسم الميديو خنرال (Medio General). غير أن المشكلة الجوهرية كانت أن هذه الآلية لم تعالج أصل الاختلال، بل راكمته في صورة أخرى؛ إذ أخذ مخزون الدين الطويل الأجل ينمو باطراد، ومعه يتضخم عبء الفوائد. فقد تضاعف إجمالي رصيد الخوروس بمقدار 3.4 مرات بين عامي 1594 و1687، في وقت كانت فيه إيرادات التاج تراوح مكانها. أما المدفوعات المستحقة على الخوروس—المعروفة باسم السيتوادو (situado)—فقد ارتفعت من استهلاك 52 في المئة من إيرادات قشتالة عام 1667 إلى 87 في المئة بعد عشرين عاماً فقط. وليس من قبيل المصادفة أن يقرّ فيليب الرابع أمام مجلس جزر الهند سنة 1639 بقوله: «أدرك أن إدخال الخوروس قد تسبب في الخراب الهائل الذي نعانيه.» ومع ذلك، أجازت حكومة قشتالة سنة 1608، ثم مرة أخرى بين 1639 و1665، بيع ديون طويلة الأجل مضمونة بإيرادات الخزانة الملكية في ليما ومدينة مكسيكو، وإن كانت خوروس العالم الجديد لم تصبح قط مصدراً للإيراد بحجم تلك المضمونة بإيرادات قشتالة.

كان النظام المالي الإسباني أكثر قابلية للاستمرار مما كان يُظن قديماً، لكنه ظل أدنى من أن يفي بالطموحات الاستراتيجية للملكية. فقد كانت التزامات التاج هائلة: الحفاظ على الانتشار الأمامي لقوات الثيرثيوس في عمق أراضٍ معادية؛ وتأمين طرق التجارة الحيوية في الأميركتين وآسيا؛ وخوض حروب طويلة ضد المتمردين البروتستانت في الأراضي المنخفضة، وضد الإمبراطورية العثمانية في المتوسط، وضد فرنسا البوربونية عبر البرانس. وبين عامي 1556 و1659، بلغ متوسط الإنفاق العسكري 75 في المئة من إجمالي الإنفاق الحكومي. غير أن تصاعد أعباء خدمة الدين أخذ يقلص، تدريجياً ولكن بثبات، الموارد المالية المتاحة لصون هذه الالتزامات العسكرية. وفي سنة 1608، نفذ دوق ليرما، الوزير الأول لفيليب الثالث، عملية تحويل مالية تمثلت في إعادة شراء الخوروس ذات أسعار الفائدة الأعلى وتحويلها إلى إيرادات سنوية بفائدة قدرها 5 في المئة، وهي عملية جرى تمويلها عبر بيع خوروس في بيرو والمكسيك. أما عهد فيليب الرابع (1621–1665) فتميّز باللجوء إلى وسائل مالية تزداد تهوراً، من قبيل مصادرة الفوائد المستحقة على الخوروس سنة 1634—في إجراء جرى تلطيف اسمه بعبارة media annata de juros—وكان لذلك أثر بالغ السوء في ثقة المستثمرين.

فوق ذلك، اكتشفت الحكومة أنها قادرة على تحصيل موارد إضافية عبر إفساد العملة النحاسية الصغيرة المعروفة باسم فييون (vellón)، وإن كان الدائنون الأجانب لا يقبلون السداد بهذه العملة إلا إذا حصلوا على تعويضات إضافية عُرفت باسم (reducciones). كان هذا الإجراء أوضح أثراً في التضخم من الارتفاع التدريجي في الأسعار الناجم عن تدفق فضة العالم الجديد. وليس من المصادفة، تبعاً لذلك، أن النمو في نصيب الفرد من الناتج المحلي الإجمالي الذي ميّز العصر الذهبي في القرن السادس عشر أعقبه انكماش في القرن السابع عشر. وقد انعكس هذا بدوره على إيرادات التاج الضريبية؛ فعلى الرغم من استحداث ضرائب جديدة واحتكارات تابعة للدولة، انخفضت الإيرادات الإجمالية بنسبة 46 في المئة بين عامي 1679 و1687. وهكذا لم يعد الدين مجرد وسيلة لتمويل الإمبراطورية، بل غدا آلية لاستنزافها: كل حلٍّ مالي مؤقت كان يشتري للدولة وقتاً قصيراً، لكنه كان يورثها، في المقابل، تبعية أعمق للدائنين، وقاعدةً مالية أضعف، وقدرةً أقل على ترجمة الموارد إلى قوة صلبة مستدامة.

أصبحت تأخيرات السداد ونواقص الإمداد ظاهرة مزمنة، بما قوض معنويات الجنود وأضعف الجاهزية العملياتية. وقد يُنظر إلى تدمير الأرمادا سنة 1588 بوصفه ضربة سوء طالع، لكن الإخفاق الطويل في قمع الثورة الهولندية التي استمرت ثمانين عاماً كشف، على نحو أفصح، حدود القوة الصلبة الإسبانية. فبحلول منتصف القرن السابع عشر، كانت قوات الثيرثيوس، التي مثّلت يوماً ذروة التفوق العسكري الإسباني، قد بدأت تتخلف عن النظام المختلط المبتكر الذي طوّره موريس ناسو في الحرب البرية، كما أخذت أفضلية إسبانيا البحرية تنحسر أمام الهياكل الإنجليزية والهولندية الأخف حركة والأكثر مرونة في البحر. ولم تكن الانعكاسات الجيوسياسية لهذا التحول قابلة للتجنب.

ففي عام 1640 استعادت البرتغال استقلالها بعد ستين عاماً من الاتحاد السلالي. ثم جاءت صلح وستفاليا سنة 1648 لتكرس الاعتراف الرسمي باستقلال هولندا، ولتعني، فعلياً، نهاية الغلبة الإسبانية في أوروبا. وتبع ذلك معاهدة البرانس سنة 1659، التي عمّقت هذا التراجع حين تنازلت إسبانيا عن أراضٍ لصالح فرنسا. كما تقلص الحضور الإسباني في المحيط الهندي تقلصاً كبيراً. وليس من المصادفة أيضاً أن كلفة الدفاع عن الإمبراطورية الإسبانية في العالم الجديد أخذت ترتفع منذ نحو 1650، بحيث باتت حصة متزايدة من الإيرادات الاستعمارية تُستهلك في العمليات العسكرية والإدارة معاً، في الكاريبي وتشيلي والفلبين. وهكذا لم يعد التوسع الإمبراطوري مولداً للفائض كما كان في طور الصعود، بل أخذ يتحول، تدريجياً، إلى عبء دفاعي وإداري متزايد الكلفة.

وتقدم تجربة إسبانيا الهابسبورغية تحذيراً صارخاً من الاستقرار فوق حدّ فيرغسون لفترة طويلة. فما نجح مع فيليب الثاني في القرن السادس عشر لم يعد قابلاً للاستمرار في ظل خلفائه. إذ كلما التهمت أعباء خدمة الدين حصةً أكبر من الإيرادات، تآكلت قدرة الدولة على تمويل التزاماتها العسكرية. كما أدت التعثرات المتكررة في السداد وإفساد العملة إلى تقويض ثقة المستثمرين، وأسهمت، على الأرجح، في تباطؤ الاقتصاد القشتالي خلال القرن السابع عشر. ومع اتساع الفجوة بين الالتزامات المالية والاحتياجات الاستراتيجية، أصبح التراجع الجيوسياسي ليس احتمالاً عارضاً، بل نتيجة شبه حتمية لمسار طويل من الاختلال. ففي النهاية، لا تنهار القوة العظمى فقط لأنها تُهزم في الميدان، بل لأنها تفقد، قبل ذلك، القدرة على تمويل موقعها في العالم.

ومن اللافت، بل ومن بالغ الدلالة، أن أحد أبرز الخصوم الذين واجهتهم إسبانيا في تلك المرحلة، أي الجمهورية الهولندية، ظل ملتزماً على نحو منتظم بما يمكن تسميته قانون فيرغسون. ففي الطور الأول من التمرد على الحكم الإسباني، جرى تعليق مدفوعات الفائدة على مختلف الإيرادات السنوية التي أصدرتها المدن الهولندية. وكانت سنوات القتال الأشد ضراوة زمناً للارتجال المالي، شمل اللجوء إلى القروض القسرية وغيرها من التدابير الاستثنائية. غير أن النجاح العسكري، مقترناً بالنمو الاقتصادي، قاد إلى ارتفاع الإيرادات وإلى توطيد البنية المالية للدولة الجديدة. وهكذا، بين عامي 1575 و1713، ظل الإنفاق العسكري يتجاوز باستمرار مدفوعات الفائدة على ديون المقاطعات وديون الهيئات العامة مجتمعة. ولم تتجاوز الفوائد الإنفاق الدفاعي إلا بين 1714 و1729—أي في فترة السلم الأوروبي الواقعة بين حرب الخلافة الإسبانية وحرب الخلافة النمساوية.

وكان مفتاح الانتصار الهولندي على إسبانيا مؤسسياً في المقام الأول. فبفضل مؤسساتها الجمهورية، استطاعت الولايات المتحدة الهولندية أن تجمع بين مزايا دولة المدينة ومزايا الدولة القومية في آن واحد. وقد مكنها ذلك من تمويل حروبها عبر تطوير أمستردام لتغدو سوقاً لمروحة واسعة من الأدوات المالية الجديدة: لا الإيرادات السنوية مدى الحياة والإيرادات الدائمة فحسب، بل أيضاً قروض اليانصيب وكميات متزايدة باطراد من الأوراق القصيرة الأجل. وبحلول عام 1650، كان هناك أكثر من 65 ألف ريعي هولندي—رجال وظفوا رؤوس أموالهم في واحد أو آخر من هذه الأدوات، وأسهموا بذلك في تمويل الكفاح الهولندي الطويل للحفاظ على الاستقلال. وحين انتقلت الولايات المتحدة الهولندية من الدفاع عن النفس إلى التوسع الإمبراطوري، ارتفع جبل دينها من 50 مليون غيلدر سنة 1632 إلى 250 مليوناً سنة 1752. ومع ذلك، واصل سعر الفائدة السوقي على السندات الهولندية هبوطه المطّرد، حتى بلغ 2.5 في المئة فقط سنة 1747—وهو ما دلّ لا على وفرة رأس المال في الأراضي المتحدة وحسب، بل أيضاً على أن المستثمرين لم يكونوا يخشون، على نحو جدي، تعثراً هولندياً في السداد.

غير أن المشكلة الهولندية لم تكن في عجز الدولة عن الاقتراض، بل في أن حملة الإيرادات السنوية والأوراق المالية أخذوا، مع مرور الوقت، يزدادون نفوراً من المخاطرة، مفضّلين تحصيل الفائدة المضمونة على الدين العام على الانخراط في مغامرات اقتصادية أو جيوسياسية أشد خطراً. وبعبارة إحدى الدراسات الحديثة، فإن السؤال السياسي حول ما إذا كان ينبغي خوض الحرب كان يُحسم داخل مجالس هولندا بين المدن الثماني عشرة الممثلة فيها. ومع مرور الزمن، تحركت هذه المدن من تأييد الحرب الهجومية إلى الانسحاب من المنافسة بين الدول. وهنا تكمن المفارقة العميقة للتجربة الهولندية: فقد منحتها مؤسساتها المالية المتقدمة القدرة على الصمود والانتصار، لكنها أسهمت أيضاً، في مرحلة لاحقة، في إنتاج عقلية ريعية محافظة آثرت الأمان المالي على المجازفة الاستراتيجية. وكان المستفيدان من هذا الارتداد الهولندي هما، في النهاية، إنكلترا وفرنسا.

فرنسا في ظلّ النظام القديم وبريطانيا الهانوفرية

لعلّ من أكثر الأمثلة رسوخاً في الذاكرة التاريخية عن قوة عظمى أُنهكت بفعل القيود المالية، حالة فرنسا البوربونية في صراعها مع بريطانيا الهانوفرية في أواخر القرن الثامن عشر. فعند وفاة لويس الرابع عشر سنة 1715، لم يكن ثمة شك في أن فرنسا كانت أقوى دولة في أوروبا. لكن بعد ثمانين عاماً فقط، كانت الملكية قد أُطيح بها، وأصبحت البلاد—وقد غدت جمهورية ثورية—تجد نفسها في حرب مع النمسا وهولندا وإسبانيا. هذا التحول الحاد لا يمكن فهمه من خلال السياسة أو الحرب وحدهما؛ إذ تكمن في قلبه مسألة أكثر عمقاً: عجز الدولة عن بناء نظام مالي قادر على حمل طموحاتها الإمبراطورية من دون أن ينهار تحت وطأتها.

ومن بين جميع القوى العظمى، بدت فرنسا الأشد معاناة في تطوير نظام مستقر لإدارة الدين العام—وكان ذلك عيباً بنيوياً خطيراً بالنسبة إلى دولة عاشت في عجز مالي شبه دائم، إذ سجّلت عجزاً في كل سنة تقريباً بين 1610 و1800، باستثناء السنوات التسع الواقعة بين 1662 و1671. ولم يكن هذا نتيجة غياب المحاولة. ففي عهد لويس الرابع عشر، عمل جان-بابتيست كولبير بجهد على زيادة الإيرادات الضريبية، وعلى إنشاء مؤسسة لإدارة الدين الحديث تمثلت في صندوق الاقتراض (caisse des emprunts). غير أن هذه المؤسسة أُلغيت بعد وفاته. ثم جاء الاسكتلندي جون لو سنة 1718 بمشروع طموح لتحديث الاقتراض الفرنسي، الذي كان قد أصبح، في أواخر عهد لويس الرابع عشر، يعتمد بصورة متزايدة على عدد لا يُحصى من القروض القصيرة الأجل من جباة الضرائب والمحاسبين والمتعهدين. وقد سعى لو إلى الجمع، في إطار واحد، بين الوظائف التي كانت تضطلع بها في بريطانيا مؤسستان منفصلتان: بنك إنكلترا من جهة، والشركات التجارية الاحتكارية من جهة أخرى.

ولهذا الغرض، أُعيد منح مصرفه العام (Banque Générale) امتيازاً جديداً تحت اسم البنك الملكي (Banque Royale)، وحصل—مقابل مبادلته أسهمه بالدين الحكومي القائم—على حق إصدار الأوراق النقدية. غير أن مصير البنك الملكي كان، منذ البداية، مشدوداً إلى مصير شركة الغرب (Compagnie d’Occident) التي مُنحت احتكارات التجارة الفرنسية مع الكاريبي وحوض المسيسيبي. وفي مايو/أيار 1719، دمج لو هذه الشركة مع شركتين تجاريتين أخريين لتأسيس شركة الهند (Compagnie des Indes)، ثم استخدم إصدارات جديدة من أوراق البنك الملكي لرفع أسعار أسهم الشركة الجديدة. ولم يلبث أن بسط نفوذه أيضاً على احتكار التبغ الملكي وعلى المزارع العامة المتحدة، أي الهيئة التي تضم كبار جباة الضرائب. وعند ذروة هذا «النظام»، قبل لو منصب المراقب العام ودمج البنك الملكي بشركة الهند. لكن ما إن تسارع التضخم حتى انفجرت الفقاعة: ففي سبتمبر/أيلول 1720 كانت أسهم شركة الهند قد فقدت 80 في المئة من قيمتها، وفي أكتوبر/تشرين الأول توقفت أوراق البنك الملكي عن كونها وسيلة دفع قانونية، وفي ديسمبر/كانون الأول فرّ جون لو من فرنسا.

ويتفق المؤرخون، في الجملة، على أن انهيار مخططات لو «هدم البنية الائتمانية القائمة في فرنسا»، وبصورة أشد بكثير مما أحدثته فقاعة بحر الجنوب شبه المعاصرة من ضرر في النظام المالي الإنكليزي. وبفعل فشل لو، وبسبب الطريقة الجذرية التي عولج بها ذلك الفشل، بقيت فرنسا حبيسة نظام بات فيه الائتمان الخاص مقيداً بما توفره شبكة المعلومات التي تديرها نخبة من الكتّاب العدل العموميين، في حين أخذ الائتمان العام يعتمد، بصورة متزايدة، على الأشكال القديمة من القروض القصيرة الأجل—مثل assignations وanticipations وrescriptions—وعلى بيع المناصب. ولم يكن المال الموظف في شراء المناصب يختلف كثيراً، في جوهره، عن المال المستثمر في السندات، إلا من حيث إن العائد كان يُدفع في صورة رواتب ومخصصات وظيفية لا في صورة فائدة صريحة. وكان كولبير قد قدّر، سنة 1660، قيمة رأس المال المستثمر في المناصب من قبل نحو 46 ألف صاحب منصب بنحو 419 مليون ليفر؛ وحين جاءت الثورة وأجهزت على هذا النظام نهائياً، بلغ التعويض المدفوع لأصحاب المناصب قرابة ضعف ذلك المبلغ. وهكذا لم يكن الخلل الفرنسي مجرد سوء تدبير ظرفي، بل كان تعبيراً عن عجز أعمق في تحويل الدولة إلى كيان ائتماني موثوق قادر على تمويل طموحه الاستراتيجي بكلفة محتملة ومستدامة.

كان النظام المالي الإنكليزي، منذ وقت مبكر، يسلك مساراً مختلفاً على نحو واضح عن نظائره في الملكيات القارية. فقد جرى بيع أراضي التاج في إنكلترا أبكر مما حدث في أماكن أخرى، وهو ما أفضى إلى تعزيز سلطة البرلمان في الرقابة على الإنفاق الملكي، في لحظة كانت فيها هيئات مماثلة في إسبانيا وفرنسا والأراضي الألمانية تشهد تراجعاً في نفوذها. وإلى جانب ذلك، برزت في إنكلترا ملامح انتقال مبكر نحو جهاز إداري مهني يقوم على الرواتب، لا على جباية المنافع الشخصية أو استغلال المنصب. بهذا المعنى، لم يكن التفوق المالي الإنكليزي وليد إصلاح تقني منفصل، بل نتاج إعادة توزيع مؤسسية للسلطة حدّت من تعسف الحكم المطلق وربطت المالية العامة بقواعد أكثر انتظاماً وشفافية.

وجاءت الثورة المجيدة عام 1688—التي أطاحت بالملك الكاثوليكي جيمس الثاني لصالح الأمير البروتستانتي أوف أورانج—لتنقل إلى لندن جملة من الابتكارات المالية الهولندية التي كانت قد أثبتت فعاليتها. ففي عام 1694 أُسس بنك إنكلترا ليضطلع بإدارة اقتراض الحكومة، إلى جانب دوره في تنظيم العملة الوطنية، على نحو يقارب—مع اختلافات مهمة—الدور الذي أدّاه بنك أمستردام (Wisselbank) قبل ذلك بخمسة وثمانين عاماً. ومن هنا أخذ يتشكل في إنكلترا نظام اقتراض أكثر مركزية من نظيره الهولندي: دين عام وطني موحد، وسوق مالية—هي بورصة لندن—تُتداول فيها السندات طويلة الأجل بسهولة في الأسواق الأولية والثانوية. ومع ترسخ هذا النظام، انتهت ظاهرة التخلف المنتظم عن السداد التي كانت قد تجلت سابقاً في حادثة «وقف الخزانة» سنة 1672، كما انتهت ممارسات إفساد العملة، ولا سيما بعد اعتماد قاعدة الذهب سنة 1717.

وكان العنصر الحاسم في هذا التحول هو إخضاع المالية الملكية إلى رقابة برلمانية مستمرة. صحيح أن ترسيخ مصداقية التزام الأحزاب السياسية بالاستقرار المالي احتاج إلى عقود من الزمن، إلا أن الاتجاه العام كان واضحاً: لم تعد الدولة كياناً يقترض كيفما شاء ثم يعيد التفاوض على ديونه عند الضيق، بل أصبحت وحدة ائتمانية منضبطة ترتبط قدرتها على الاقتراض بثقة السوق في مؤسساتها. وفي السياق نفسه، جرى بذل جهد منهجي لتجميع الديون المتراكمة التي خلفتها سلالة آل ستيوارت، في عملية توحيد وإعادة تنظيم بلغت ذروتها سنة 1749 بإنشاء «الصندوق الموحد» (Consolidated Fund) على يد السير هنري بيلهام. وهكذا لم يكن التفوق البريطاني نتاج وفرة الموارد وحدها، بل ثمرة هندسة مؤسسية نجحت في تحويل الدين من عبء مهدِّد إلى أداة مستقرة لتمويل القوة الصلبة وصون المكانة الجيوسياسية.

وفي لندن، بحلول منتصف القرن الثامن عشر، كانت قد نشأت سوق سندات مزدهرة تتصدرها السندات الحكومية الموحدة (consols)، وهي أوراق مالية اتسمت بدرجة عالية من السيولة—أي بسهولة البيع والتداول—وكانت، لذلك، جذابة للمستثمرين الأجانب، ولا سيما الهولنديين. وقد أتاح هذا للحكومة أن تقترض بأسعار فائدة أدنى بكثير، الأمر الذي جعل خوض الحروب أقل كلفة وأيسر احتمالاً. وكان دانيال ديفو من أسرع من أدركوا معنى ذلك، حين كتب أن الائتمان هو الذي يصنع الحرب ويصنع السلام، ويقيم الجيوش، ويجهز الأساطيل، ويخوض المعارك، ويحاصر المدن؛ بل إنه أحق من المال نفسه بأن يسمى «أعصاب الحرب»، لأنه قادر على أن ينجز هذه الوظائف حتى من دون مال حاضر، بل إنه يستدعي المال نفسه إلى خدمته. فالائتمان، في تصوره، هو الذي يجعل الجندي يقاتل قبل أن يتقاضى أجره، والجيوش تتحرك قبل أن تتوافر مؤونتها، والتجار يفتحون حوانيتهم وإن لم تكن بضائعهم مكتملة. وهو حصن لا يُقتحم، سواء بالنسبة إلى الدولة أو إلى الفرد في عالم الأعمال؛ ومن يمتلك الائتمان يصبح، إلى حد بعيد، محصناً من العجز، سواء أكان يملك المال أم لا. بل إن الائتمان لا يكتفي بتمثيل المال، وإنما يخلق المال خلقاً، ويمنح الأوراق قيمة تجعلها تقوم مقام النقد، ويملأ الخزانة والبنوك بالملايين متى طُلب منه ذلك.

وأضاف ديفو في حاشية لافتة أن الحرب الأخيرة—ويقصد حرب الخلافة الإسبانية (1702–1713)—قدمت برهاناً صارخاً على هذه الحقيقة، إذ حصلت الحكومة البريطانية على ائتمان بلغ ستمئة مليون لتمويل عملياتها الحربية، وكان ذلك، في رأيه، أحد أسباب انتصارها النهائي. ولم يكن هذا الكلام ضرباً من المبالغة البلاغية؛ فقد جرى تمويل 37.6 في المئة من كلفة تلك الحرب بالقروض، ثم موِّل 28.5 في المئة من كلفة حرب السنوات السبع بالطريقة نفسها، كما موِّل ما يقارب 47.3 في المئة من كلفة حرب الاستقلال الأمريكية عبر الاقتراض. وهكذا لم يعد الدين، في الحالة البريطانية، قرينة ضعف أو اضطرار، بل غدا جزءاً من البنية المؤسسية للقوة: أداة تمكّن الدولة من نقل كلفة الحرب عبر الزمن، وتحويل الثقة المالية إلى قدرة استراتيجية عملية.

أما النظام المالي الفرنسي، فقد ظل متخلفاً على نحو مؤلم عن هذا المستوى. فمنذ انهيار تجربة جون لو، لم يعد في فرنسا بنك مركزي يصدر الأوراق النقدية، ولم تقم فيها سوق سندات سائلة يمكن عبرها شراء الدين الحكومي وبيعه بسهولة. كما أن النظام الضريبي كان قد خضع، إلى حد بعيد، إلى الخصخصة، بحيث لم يكن التاج الفرنسي يبيع السندات بقدر ما كان يبيع المناصب، وهو ما أدى إلى تضخم الجهاز العمومي وتضخم فاتورة الرواتب. وقد حاول عدد من الوزراء الأكفاء—مثل شارل دي كالون ولوميني دو بريين وجاك نيكر—إصلاح هذا النظام، لكنهم أخفقوا جميعاً. وفي سعيهم إلى إيجاد موارد جديدة بعد 1750، لجأ الوزراء إلى الإيرادات السنوية مدى الحياة (rentes viagères)، التي أخذت تحل تدريجياً محل بيع المناصب باعتبارها المصدر الأسرع للسيولة. غير أن نسبة متزايدة من هذه الإيرادات كانت تُباع بسعر موحد من غير اعتبار لأعمار المشترين، بما حمل في داخله اختلالاً إضافياً في التسعير والمخاطر.

وبين 1777 و1781، اقترض نيكر نحو 520 مليون ليفر بهذه الوسائل وغيرها، ولكن في آجال نادراً ما تجاوزت عشرين عاماً. أما خلفاؤه، كالون وبريين، فلم يستطيعوا بلوغ هذا المستوى من الاقتراض، ومع أن قروضاً جديدة سُجلت قسراً في برلمان باريس في نوفمبر/تشرين الثاني 1787، فإن المالية الملكية أخذت تعتمد أكثر فأكثر على تجديد السلفات القصيرة الأجل المضمونة بإيرادات ضريبية مستقبلية، والتي كانت قد بلغت نحو 240 مليون ليفر. وعندما حاولت الحكومة تجاوز مطلب البرلمان بعقد مجلس الطبقات العامة، امتنع الدائنون المعتادون للدولة عن الإقراض. وفي أغسطس/آب 1788، اضطر بريين إلى تعليق المدفوعات، حتى على الإيرادات الطويلة الأجل. وكان أسهل المخارج من هذا المأزق أن يُقدم لويس السادس عشر على التخلف الكامل عن سداد ديون الملكية، وهي ديون اتخذت أشكالاً شديدة التشعب، وكانت تكلفتها تقارب ضعف ما كانت تدفعه الحكومة البريطانية على سنداتها المعيارية الموحدة. لكنه، بدلاً من ذلك، سعى إلى التوافق. ففشلت جمعية الأعيان في إنتاج حل، وزاد محامو البرلمانات الوضع تعقيداً، إلى أن اقتُنع لويس، في أغسطس/آب 1788، باستدعاء مجلس الطبقات العامة—ذلك الجسم الذي لم يكن قد اجتمع منذ 1614. وهنا بدأت الأزمة المالية تتحول إلى أزمة نظام، حيث لم يعد الدين مجرد عبء على الخزانة، بل صار القوة التي دفعت البنية السياسية برمتها إلى حافة الانفجار.

كانت الأزمة الداخلية التي انفجرت في فرنسا مُمهَّدة، في العمق، بـتمدد جيوسياسي مفرط سبقها زمنياً. فالتدخل الفرنسي دعماً للمستعمرات الأمريكية، والذي تُوّج بالنصر في يوركتاون عام 1781، بدا—في ظاهره—رداً استراتيجياً بارعاً على الهزيمة في حرب السنوات السبع. غير أن كلفته المالية دفعت حكومة لويس السادس عشر إلى ما وراء حدّ فيرغسون. فبحلول عام 1780، كانت أعباء خدمة الدين تلتهم 43 في المئة من إجمالي الإنفاق، مقابل 24.7 في المئة فقط لوزارة الحرب. وبحلول 1788، تجاوزت خدمة الدين نصف الإنفاق العام. وهكذا لم يعد الدين مجرد أداة لتمويل القوة، بل تحول إلى قيد يحدد حدودها، ويعيد رسم أولويات الدولة من الداخل.

مع ذلك، فإن قراءة التاريخ تقتضي الحذر من السرديات السهلة التي تربط السبب بالنتيجة على نحو مباشر. فبحسب تقديرات المؤرخ باتريك أوبراين للإنفاق العسكري، وبيانات بنك إنكلترا عن خدمة الدين، لم تتجاوز أعباء خدمة الدين في بريطانيا كلفة الحرب إلا في عام 1790. غير أن دراسات أخرى، مثل أعمال شريمر، تشير إلى أن المالية العامة البريطانية كانت قد تجاوزت حدّ فيرغسون خلال معظم القرن الثامن عشر. ففي عام 1739 مثلاً، بلغت خدمة الدين 42 في المئة من الإنفاق، مقابل 39 في المئة للجيش والأسطول؛ وبحلول 1792، ارتفعت النسبة إلى 55 في المئة مقابل 37 في المئة. هذه المفارقة تفرض إعادة التفكير في العلاقة بين الدين والقوة: فعبور الحد لا يحمل الدلالة نفسها في كل السياقات، ولا يؤدي بالضرورة إلى النتائج ذاتها.

يكمن الفارق الجوهري بين بريطانيا وفرنسا في بُعدين حاسمين. الأول، أن تكلفة الاقتراض المنخفضة مكنت بريطانيا من تمويل أسطول بحري أكبر وأكثر فاعلية من نظيره الفرنسي، أي تحويل الدين إلى رافعة لتعزيز القوة الصلبة لا إلى عبء يقيدها. أما الثاني، فهو أن النظام الضريبي البريطاني—على الرغم من طابعه النكوصي—لم يبلغ درجة من اللاشعبية تُفضي إلى أزمة شرعية داخلية. فقد استطاعت الدولة البريطانية أن تحافظ على قدر من القبول السياسي لنظامها المالي داخل الوطن، بينما انفجرت الأزمة، paradoxically، خارجياً، في المستعمرات الأمريكية، حيث أثارت زيادات ضريبية محدودة مطالب حادة بـالتمثيل السياسي.

في هذا المعنى، لم يكن عبور بريطانيا حدّ فيرغسون بلا تبعات، لكنه لم يؤدِّ إلى الانهيار ذاته الذي شهدته فرنسا. بل اتخذت نتائجه طابعاً جيوسياسياً غير مباشر: فقد أسهم في تأجيج التوتر مع المستعمرات، وفي إعادة تشكيل خريطة القوة عبر فقدانها. وهكذا يتضح أن المسألة ليست في عبور الحد ذاته، بل في القدرة المؤسسية والسياسية على إدارة تبعاته: هل يتحول الدين إلى أداة لتمويل القوة، أم إلى قيد يفرض عليها الانكفاء؟ هنا بالضبط يتحدد مصير القوة العظمى بين الاستمرار والتراجع.

ولعلّ أفضل سعر متاح للاقتراض السيادي الفرنسي يمكن مقارنته بنظيره البريطاني هو عائد «قرض أكتوبر» (emprunt d’october) الذي أنشأته شركة الهند الجديدة سنة 1745. وإذا ما أُخذ متوسط الأرقام خلال الفترة الممتدة من 1754 إلى 1789، اتضح أن كلفة الاقتراض كانت أعلى في فرنسا من منافستها عبر المانش بفارق يقارب 244 نقطة أساس، أي ما يناهز نقطتين ونصف نقطة مئوية. ولم تكن هذه الفوارق اعتباطية، بل استندت إلى خبرة متراكمة بشأن أي السندات كان الأرجح أن تتعرض للتعثر أو التنصل؛ أي إن جزءاً من هذا الفارق كان، في جوهره، ضرباً من «التنصل المسبق التسعير». ومع ذلك، يبدو واضحاً أيضاً أن عوائد السندات الفرنسية شهدت قفزة في أعقاب تعثرات 1759 و1770، بما يدل على أن السوق لم تكن تمتلك بصيرةً استباقية كاملة، بل كانت تتعلم من الصدمات بقدر ما كانت تتوقعها.

وفوق ذلك، فإن الأسعار التي اضطرت الحكومة الفرنسية إلى دفعها على القروض الجديدة خلال تلك المرحلة كانت، في الغالب، أعلى بكثير من العائد على قرض أكتوبر نفسه. وكانت هذه، في مجموعها، أسعاراً أعلى بكثير مما كانت الحكومة البريطانية تدفعه على قروضها القديمة والجديدة معاً. وهذا هو بالتحديد ما قصده الأسقف بركلي حين قال إن الائتمان هو «الميزة الرئيسية التي تتمتع بها إنكلترا على فرنسا». فالفرق الحاسم لم يكن في حجم الدولة أو اتساع مطامحها، بل في قدرتها على تحويل الثقة المالية إلى قدرة اقتراض منخفضة الكلفة، ثم تحويل هذه الأخيرة إلى قوة صلبة قابلة للاستدامة.

وقد صاغ إسحاق دي بينتو هذه الحقيقة بقدر كبير من الدقة سنة 1771، في اللحظة التي كانت فيها العوائد الفرنسية ترتفع على نحو حاد، حين قال: «لم يكن الائتمان هو الذي خرّب مالية فرنسا... بل على العكس، إنما كان الضرر ناجماً عن فشل الائتمان في لحظة الحاجة.» فالمشكلة، إذن، لم تكن في وجود الدين في ذاته، بل في عجز الدولة عن الاحتفاظ بقدرتها على الاقتراض بشروط محتملة عندما تصبح الحاجة إليه أشد إلحاحاً. وهنا يتبدى الفارق بين الدين بوصفه أداة قوة والدين بوصفه علامة هشاشة: الأول يفترض مؤسسات تمنح الدائنين الثقة في الاستمرارية والانضباط، أما الثاني فيعكس تاريخاً من الاختلال يجعل كل اقتراض جديد أكثر كلفة من سابقه.

ولم تبدأ إعادة تشكيل المالية الفرنسية على صورة تقارب النموذج البريطاني إلا بعد انهيار مالي آخر كبير—ذلك الذي أطلقته الثورة نفسها. فمنذ ذلك الحين، أخذ الاقتراض الحكومي يتجسد في صورة إصدارات من الإيرادات الدائمة (rentes perpétuelles) تحمل فائدة بنسبة 3 أو 5 في المئة. وبذلك بدأت فرنسا، متأخرةً وتحت ضغط الانهيار، تدرك ما كانت بريطانيا قد سبق أن رسخته مؤسسياً: أن القوة العظمى لا تُقاس فقط بقدرتها على خوض الحرب، بل أيضاً بقدرتها على الاقتراض بثقة، والسداد بانتظام، وتحويل الائتمان إلى جزء من بنية قوتها لا إلى مقدمة لانكشافها.

الإمبراطورية العثمانية

في ذروة امتدادها، كانت الإمبراطورية العثمانية تمتد عبر ثلاث قارات؛ عاصمتها تقف على مفترق طرق التجارة الحيوية بين الشرق والغرب؛ وأسطولها من القوادس يؤمّن شبكاتها البحرية عبر ثلاثة بحار. غير أن هذا البناء الإمبراطوري أخذ، بحلول القرن التاسع عشر، ينزلق إلى مسار تراجع متدرج، بفعل الاعتماد المزمن على الدين الخارجي، والعجز عن تحديث النظام المالي، والانخراط في مواجهات عسكرية طويلة مع قوى صاعدة توسعية. وعلى غرار إسبانيا الهابسبورغية، لم تسقط «رجل أوروبا المريض» بضربة واحدة قاصمة، بل تآكلت تدريجياً تحت تأثير قانون فيرغسون، حتى أصبحت تابعة مالياً لدائنيها الأجانب.

وقد ارتبطت المكانة الاقتصادية للإمبراطورية ارتباطاً وثيقاً بطموحاتها الاستراتيجية. ففي القرن السادس عشر، حين بلغت ذروتها، كانت أسرة آل عثمان تسيطر على طرق التجارة التي تصل أوروبا بآسيا والشرق الأوسط، وتجني إيرادات كبيرة من الرسوم الجمركية والتعريفات. وكانت أساطيلها قادرة على إسقاط القوة الصلبة عبر البحار المحيطة بها، بينما نجح رجال دولتها في صدّ التوغلات التجارية والعسكرية البرتغالية في المحيط الهندي، وخاضت الإمبراطورية ما وُصف بأنه «أول حرب عالمية في التاريخ» بين 1536 و1546. كما وفّر اقتصادها الزراعي، القائم على نظام التيمار، قاعدة مزدوجة للتجنيد العسكري وجباية الضرائب. غير أن هذا التوازن بدأ يختل حين أعادت القوى الأوروبية الصاعدة توجيه أنماط التجارة العالمية بعيداً عن القلب الأوراسي القديم نحو الأطراف الأطلسية. ومع هذا التحول، أخذت القاعدة الإيرادية للإمبراطورية تتآكل، في وقت كانت فيه الضغوط العسكرية تتزايد، من الخليج في مواجهة البرتغال إلى البحر الأسود في مواجهة روسيا.

ومع دخول القرن التاسع عشر، بدأت الإمبراطورية تنزلق بوضوح إلى تبعية مالية، بعدما عجزت أساليبها التقليدية في تحصيل الإيرادات عن مواكبة أعباء الدولة الحديثة. وفي سعيها إلى تحديث جيشها وبنيتها التحتية لمنافسة القوى الأوروبية، أصبحت الباب العالي أكثر اعتماداً على القروض الأجنبية، ولا سيما من بريطانيا وفرنسا. وكانت هذه القروض تأتي بأسعار فائدة مرتفعة وبشروط مقيدة، تنذر بما سيُعرف لاحقاً في الاقتصاد الدولي بشروط الإقراض المشروط. وهكذا لم يعد الدين مجرد أداة تمويل، بل أصبح إطاراً يحدّد شروط الفعل السياسي والاقتصادي للدولة.

وقد جسدت حرب القرم هذا المسار المتدهور بوضوح. فمع نهاية الحرب سنة 1856، كانت النفقات العامة العثمانية قد بلغت أضعافاً مضاعفة لما كانت عليه عند اندلاع التمرد اليوناني. وقد خاضت الإمبراطورية الحرب، إلى جانب بريطانيا وفرنسا ضد روسيا، معتمدةً تقريباً كلياً على الاقتراض. ورغم أن التدخل العسكري الأوروبي وفر للباب العالي متنفساً مؤقتاً، حتى بعد تدمير الأسطول العثماني في سينوب عام 1854، فإن الكلفة المالية للحرب كانت كارثية. فبحلول سبعينيات القرن التاسع عشر، كانت أعباء خدمة الدين الخارجي تلتهم أكثر من نصف إيرادات الدولة، متجاوزةً بكثير الإنفاق على القوة الصلبة، في وقت كانت فيه الجيوش الأوروبية تعيد التسلح بأسلحة نارية متقدمة ومدافع حديثة.

وقد بلغت الأزمة المالية ذروتها عام 1875، حين أعلنت الدولة العثمانية التخلف عن السداد. ثم جاء تأسيس إدارة الدين العام العثماني (OPDA) سنة 1881 ليضع الموارد الإيرادية الرئيسية—مثل الرسوم الجمركية وضرائب التبغ—تحت إشراف الدائنين الأوروبيين. وعلى الرغم من أن هذه الإدارة أسهمت في تحقيق قدر من الاستقرار في التدفقات المالية، فإنها مثّلت في الوقت نفسه تقويضاً عميقاً للسيادة، وأدت إلى دفع الإمبراطورية نحو موقع الأطراف الفقيرة في النظام الاقتصادي العالمي. وهكذا لم يكن الدين، في الحالة العثمانية، مجرد انعكاس للضعف، بل أصبح أداته البنيوية: الآلية التي حوّلت القوة العظمى السابقة إلى كيان محدود القدرة، مُقيَّد الإرادة، ومحكوم بشروط من يمول بقائه.

عبرت الإمبراطورية العثمانية حدّ فيرغسون مرات متعددة، من عهد عبد العزيز (1861–1876) إلى عهد محمد الخامس (1909–1918). ففي أعوام 1872 و1874 و1875، تجاوزت أعباء خدمة الدين العام الإنفاق العسكري بمعدلات بلغت، على الترتيب، مرتين و1.76 مرة و2.7 مرة. غير أن الأهمية التي أولاها عبد الحميد الثاني (1876–1909) لـتحديث المؤسسة العسكرية فرضت تخصيص حصة أكبر من الموارد المالية للدولة للجيش. ولهذا جرت أعباء خدمة الدين والإنفاق العسكري متقاربين إلى حد كبير خلال العقد الممتد بين الأزمة الكريتية وضمّ فيينا للبوسنة والهرسك؛ بل إن الإنفاق العسكري عاد، لفترة وجيزة، ليتجاوز خدمة الدين مرة أخرى سنة 1904. لكن الباب العالي عاد فتجاوز حدّ فيرغسون في 1914–1915، قبل أن تدفع الحرب الإنفاق العسكري إلى الصدارة من جديد.

وكانت نتائج التمدد المالي المفرط بادية بوضوح قاسٍ في حال المؤسسة العسكرية العثمانية. فقد أدى نقص التمويل المزمن إلى عجز الإمبراطورية عن تحديث قواتها بالقدر الكافي في عصر يتسم بتغير تكنولوجي متسارع. وفي عام 1906، أدت أزمة موازنية إلى وقف بناء سكة حديد بغداد، كما تركت رواتب الضباط والجنود متأخرة لأشهر، وهو ما أسهم في اندلاع نحو سبعة عشر تمرداً عسكرياً حتى عام 1908. وعلى الرغم من وجود بعثة عسكرية ألمانية في الجيش وبعثة بريطانية في البحرية، كان واضحاً، بحلول الأزمة الكريتية عام 1898، أن القوات المسلحة العثمانية باتت متأخرة عن نظيراتها الأوروبية في المدفعية واللوجستيات والقوة البحرية والتدريب. وظهر هذا التفاوت على نحو صارخ خلال حربي البلقان الأولى والثانية (1912–1913)، حين ألحقت مجموعة من الدول البلقانية الأصغر هزائم مذلة بالعثمانيين. وقد كرّست تلك الحروب خسارة أراضي الروملي التي كانت، في السابق، من أكثر أقاليم الدولة إنتاجاً، ولم تترك للباب العالي سوى جيب صغير حول أدرنة للدفاع عن المداخل البرية إلى العاصمة. وفي الوقت نفسه، لم تضعف أزمة التمويل القدرة العسكرية فحسب، بل قوضت أيضاً المصداقية الدبلوماسية للإمبراطورية: إذ أخذ الحلفاء يشككون في قدرتها على الوفاء بالتزاماتها، فيما وجد الخصوم في نقاط ضعفها فرصة مفتوحة للاستغلال.

وتبين تجربة الإمبراطورية العثمانية، مرة أخرى، كيف يمكن لسوء الإدارة المالية أن ينخر القوة الجيوسياسية من أساسها. أولاً، إن الاعتماد المفرط على الدين الخارجي قلّص قدرة الإمبراطورية على تحقيق أهدافها الاستراتيجية، ووضع سيادتها الاقتصادية في أيدي الدائنين الأجانب. وثانياً، فإن الجمود المالي الذي فرضته شروط إدارة الدين العام العثماني خلق حلقة مفرغة من نقص الاستثمار في القطاعات الحيوية، ولا سيما القوات المسلحة والصناعة الثقيلة والبنية التحتية للنقل. وهكذا مثّل تجاوز حدّ فيرغسون نقطة انعطاف حاسمة: اللحظة التي لم تعد فيها أعباء خدمة الدين مجرد قيد على الموازنة، بل غدت عاملاً يقوض قدرة الباب العالي على تمويل التزاماته العسكرية وصون سلامة أراضيه. وفي هذا المعنى، لم يكن التراجع العثماني حصيلة هزائم متفرقة فحسب، بل نتيجة اختلال مالي متراكم جعل الدولة أقل قدرة على تحويل مواردها إلى قوة صلبة، وأقل قدرة، بالتالي، على البقاء قوة عظمى بالمعنى الكامل للكلمة.

النمسا–المجر وروسيا القيصرية

في ذروة اتساعها، كانت الإمبراطورية النمساوية–المجرية تمتد على ما يقارب 700 ألف كيلومتر مربع، وتحكم نحو 51 مليون نسمة في قلب أوروبا. وكانت فيينا إحدى العواصم الثقافية الكبرى، بينما لعب دبلوماسيوها دوراً محورياً في تثبيت السلام الأوروبي الطويل (1815–1914). ومن منظور التاريخ الاقتصادي، احتلت الإمبراطورية موقعاً وسطاً بين قلب النظام العالمي في القرن التاسع عشر—حيث الدول الدائنة الصافية مثل بريطانيا وفرنسا—وبين الأطراف التي كانت مضطرة إلى الاقتراض الخارجي واسع النطاق، مثل روسيا وإيطاليا. فقد كانت، في جوهرها، دولة قادرة على تمويل نفسها ذاتياً، لكنها لم تكن مصدِّرةً لرأس المال. ومع أن الأدبيات التاريخية ركزت طويلاً على كونها ضحيةً لقوى القومية الطاردة نحو التفكك، فإن اختلالها المالي—الذي كان، في الأرجح، السبب الأقرب لتراجعها—يستحق قدراً مماثلاً من التحليل.

وفي أواخر القرن التاسع عشر، لم يكن الوضع الاقتصادي الكلي للإمبراطورية سيئاً بالضرورة. صحيح أن التصنيع كان غير متوازن، ومتركزاً في النصف السيسليثاني من الملكية المزدوجة—ولا سيما في النمسا السفلى وبوهيميا—في مقابل اقتصاد زراعي أقل تطوراً في أراضي القديس ستيفن (النصف المجري)، إلا أن الإمبراطورية كانت تقلص الفجوة في الناتج الصناعي للفرد مقارنةً بألمانيا وبريطانيا وفرنسا. كما أن تطبيق «المعيار الذهبي الظلّي» في تسعينيات القرن التاسع عشر (إصلاح العملة) أضفى قدراً مهماً من الاستقرار النقدي. بعبارة أخرى، لم يكن الضعف النمساوي–المجري نتاج انهيار اقتصادي شامل، بل كان كامناً في بنية مالية–مؤسسية معيبة.

ويكمن هذا الخلل، إلى حد كبير، في الآثار المالية للتسوية الدستورية لعام 1867 (Ausgleich)، التي منحت النصف المجري برلمانه الخاص، وقاعدته الضريبية، وبيروقراطيته المستقلة. وقد أنشأت هذه التسوية نظاماً مالياً ذا مستويين: مستوى وطني لكل من فيينا وبودابست، ومستوى اتحادي مشترك، على نحو يذكّر—من بعض الوجوه—ببنية الاتحاد الأوروبي المعاصر. وعلى المستوى الوطني، كانت البرلمانات تحدد إنفاقها وضرائبها واستثماراتها بحرية، من دون التزام صارم بتحقيق التوازن المالي، ما أدى إلى تذبذب مستمر في الموازنات. أما على المستوى الاتحادي، فقد بدأت أعباء الإنفاق العسكري في الارتفاع بوتيرة تفوق قدرة الإيرادات الجمركية والمساهمات السنوية من البرلمانيْن على تمويل مؤسسات الإمبراطورية. وكانت النتيجة عجزاً مزمناً وارتفاعاً مطرداً في الدين العام.

ومن السمات اللافتة في السياسة المالية للملكية المزدوجة أنها كانت تعطي أولوية لخدمة الدين على حساب تحديث القوة الصلبة. فباستثناء سنوات معدودة—1869–1873، 1878، 1909، و1913—عاشت الإمبراطورية، منذ نشأتها وحتى أفولها، فوق حدّ فيرغسون. وعند اندلاع الحرب العالمية الأولى، كانت أعباء خدمة الدين تستهلك قرابة 20 في المئة من الموازنة الإمبراطورية، في حين لم يتجاوز الإنفاق الدفاعي 15 في المئة بقليل. لم يكن هذا مجرد خلل في توزيع الموارد، بل تعبيراً عن اختلال في أولويات الدولة، حيث غلبت اعتبارات الاستقرار المالي القصير الأجل على متطلبات القوة الاستراتيجية طويلة الأجل.

وقد ترتبت على هذا الانتهاك المستمر لـقانون فيرغسون نتائج جيوسياسية عميقة. ففي الوقت الذي بنى فيه الرايخ الألماني آلة عسكرية حديثة وفعالة في العقود التي أعقبت توحيده، كانت النمسا–المجر تكافح لتزويد قواتها بما يكفي من المدفعية الحديثة والأسلحة الفردية، سواء قبل الحرب أو بعدها. وكما عبّر روبرت موزيل بسخرية مرة، فإن الإمبراطورية كانت «تنفق مبالغ طائلة على الجيش، ولكن بالقدر الكافي فقط لتبقى الثانية في الضعف بين القوى العظمى». وقد جعلت هذه المحدوديات فيينا عاجزة عن ردع بلغراد عن انتهاج سياسة متزايدة المخاطرة تجاه البوسنة والهرسك، كما حالت دون قدرة البحرية الإمبراطورية والملكية على مجاراة منافسيها الإقليميين في سباق البوارج (dreadnought) قبيل الحرب.

وهكذا، لم يكن تراجع النمسا–المجر نتيجة حتمية لتفكك قومي فحسب، بل أيضاً نتيجة اختلال مالي مزمن قيّد قدرتها على تحويل مواردها إلى قوة صلبة فعالة. ففي النهاية، لا يكفي أن تكون الدولة متماسكة جغرافياً أو غنية نسبياً؛ إذ إن قدرتها على البقاء قوة عظمى تتوقف، في جوهرها، على قدرتها على تسخير مواردها المالية لخدمة استراتيجيتها—لا أن تصبح هذه الموارد نفسها قيداً يكبّلها.

يكشف حدّ فيرغسون عن قدرته التنبؤية لا في ما يتعلق بانكشاف الدولة خارجياً فحسب، بل أيضاً في ما يخص هشاشتها الداخلية. ففي حالة النمسا–المجر، أسهمت الاختلالات المالية في تأجيج التوترات القومية داخل حدود الإمبراطورية. ذلك أن الدولة، مع ضيق الموارد المتبقية بعد الوفاء بـأعباء خدمة الدين، اضطرت إلى إعطاء الأولوية لبعض الأقاليم على حساب غيرها، الأمر الذي ولّد شعوراً متنامياً بالغبن بين الجماعات الإثنية المتعددة التي كانت تؤلف جسد الإمبراطورية. وكانت أراضي القديس ستيفن، على سبيل المثال، تميل إلى مقاومة المركزية المالية، وتسعى إلى توجيه مزيد من الإيرادات نحو مصالحها الزراعية الخاصة، غالباً على حساب الاحتياجات الإمبراطورية الأوسع. وهكذا لم يعد الاختلال المالي مجرد مسألة تتعلق بالموازنة، بل تحول إلى عامل يعيد تشكيل العلاقات السياسية بين المركز والأطراف، ويغذي الانقسامات في بنية دولة كانت تعاني أصلاً هشاشة تركيبية.

ويغدو التباين بين النمسا–المجر وجيرانها جديراً بالتوقف عنده. فعشية أزمة بنجده عام 1885—وهي المواجهة التي وقعت بين الإمبراطورية الروسية وإمارة أفغانستان وأفضت إلى توتر دبلوماسي بين لندن وسانت بطرسبورغ—لاحظت الإيكونوميست أن المالية الروسية كانت تعاني «عجزاً مزمناً». وكانت كلفة الاقتراض على الإمبراطورية قد تضاعفت خلال السنوات العشر السابقة. صحيح أن المجلة أشارت إلى أن «نقص المال لم يمنع قط أمةً عازمة على الحرب من الإقدام عليها، وأن روسيا تستطيع، في حال الطوارئ، أن تلجأ إلى المطبعة»، أي إلى إصدار النقود. غير أنها استدركت بأن الإقدام على ذلك لن يفعل سوى تمهيد الطريق لإفلاس لاحق، وأنه لا بد من قدر بالغ من التفاؤل الساذج للاعتقاد بأن روسيا، إذا دخلت حرباً مع بريطانيا، ستكون قادرة على الاستمرار في دفع فوائد دينها الخارجي.

ومن هذه الزاوية، تكتسب تجربة سيرغي يوليفيتش فيتّه دلالة خاصة. فقد تمثّل جوهر استقرار المالية الروسية في عهده، حين كان وزيراً للمالية بين 1892 و1903، في إعادة النظام القيصري، عملياً، إلى الامتثال لقانون فيرغسون. أي إن المسألة لم تكن مجرد تحسين إداري أو ضبط عابر للحسابات، بل إعادة بناء التوازن بين الالتزامات المالية ومتطلبات القوة الصلبة. وهنا تتضح مرة أخرى الفكرة المركزية التي يشتغل عليها النص: أن الدولة لا تُقاس قدرتها على البقاء قوة عظمى فقط بامتلاكها جيشاً كبيراً أو رقعة واسعة، بل أيضاً بقدرتها على منع أعباء خدمة الدين من التحول إلى قوة سحب داخلي تلتهم مواردها، وتضعف تماسكها الداخلي، وتقلص، في النهاية، مجال حركتها في الخارج.

كانت الإمبراطورية الألمانية تستند إلى قاعدة مالية أكثر متانة. فقد ظلت أعباء خدمة الدين لدى الحكومة المركزية تدور، على نحو منتظم، حول عُشر الموازنة العسكرية خلال الفترة الممتدة من 1893 إلى 1913.

ومن الجدير بالإضافة أن جميع القوى العظمى كانت، في السنة التي سبقت الحرب العالمية الأولى مباشرة، ملتزمةً بـقانون فيرغسون، وهو ما يبين أن المسؤولية المالية، في حد ذاتها، لا تشكل ضمانةً على الرشد الاستراتيجي. وتظل حجة قوية في تفسير أصول الحرب تلك التي ترى أن ثلاثاً على الأقل من القوى العظمى—وهي ألمانيا والنمسا–المجر وروسيا—قد مالت إلى المجازفة بالحرب، تحديداً لأن الضغوط المالية التي فرضها سباق التسلح في زمن السلم كانت قد أصبحت، على الصعيد الداخلي، غير قابلة للاحتمال.

المملكة المتحدة منذ عام 1919

من بين الحالات التاريخية التي جرى تناولها هنا، تبدو حالة بريطانيا في الفترة الواقعة بين الحربين العالميتين الأكثر تشابهاً مع المأزق الذي تواجهه الولايات المتحدة اليوم. فكلاهما يتمتع بنظام حكم ليبرالي ديمقراطي، وبالتزام راسخ بسيادة القانون (القانون العام)، وبشبكة واسعة من الالتزامات الخارجية في مراحل مختلفة. وكلاهما كان من رواد الثورة الصناعية، مستفيداً من وفرة الموارد الطبيعية الحيوية، والابتكار التكنولوجي، ووجود قوة عاملة متعلمة، ونخبة تميل مصالحها إلى دعم التوسع المالي والتجاري والصناعي معاً. ومع مرور الوقت، تقاطعت الاستراتيجيات الوطنية لكليهما نحو تبني دور الموازن من الخارج (offshore balancer)، القائم على إسقاط القوة البحرية عبر شبكة عالمية من القواعد في المضائق البحرية الحيوية. وتشير السياسات البريطانية منذ أعقاب الحرب العالمية الأولى وحتى ما بعد الحرب الباردة إلى أن صانعي القرار—من وزراء وموظفين كبار—كانوا ينظرون إلى توزيع الموارد بين أعباء خدمة الدين والالتزامات الاستراتيجية الخارجية بوصفه علاقة شبه صفرية. ومن ثم، لا يمكن فهم وتيرة تراجع الإمبراطورية البريطانية بمعزل عن محاولات الحكومات المتعاقبة جعل المالية العامة تنضبط وفق قانون فيرغسون.

تركز هذه الدراسة على القرن الثاني من عمر الإمبراطورية البريطانية الثانية (تقريباً 1783–1997)، وفق تقسيم بريندان سيمز. فقد شهدت هذه المرحلة موجة توسع إمبراطوري كبرى نحو كندا وجنوب آسيا وأسترالاسيا، على الرغم من التكاليف الباهظة لحروب الثورة الفرنسية والحروب النابليونية، التي رفعت عبء الدين من أقل من 100 في المئة من الناتج المحلي الإجمالي في أوائل تسعينيات القرن الثامن عشر إلى ذروة بلغت 173 في المئة عام 1822. وكما جاء في دراسة سابقة: «طوال معظم الفترة بين 1818 و1854، كان أكثر من نصف الإنفاق الحكومي المركزي الإجمالي يُخصص لخدمة الدين، وهي نسبة تقارب ما كانت تتحمله مالية النظام القديم في فرنسا عشية الثورة». وقد أدى تمويل مدفوعات الفائدة لحاملي السندات—وهم في الغالب من النخبة الثرية—من خلال ضرائب تقع، في زمن السلم، أساساً على الاستهلاك، إلى ضغوط اجتماعية حادة وموجات متكررة من السخط الشعبي. ومع ذلك، وعلى الرغم من صدمات مثل مجزرة بيترلو وحركة الشارتيين، فإن عبء الدين أخذ في الانخفاض المطرد خلال النصف الأول من القرن التاسع عشر.

ويرجع هذا الانخفاض، جزئياً، إلى مكاسب الإنتاجية الناتجة عن التصنيع، وإلى نمو القطاع المالي، وإلى قدر من الاستقرار الجيوسياسي الأوروبي في ظل نظام مترنيخ، وإلى ازدهار التجارة العالمية تحت حماية البحرية الملكية. كما عكس أيضاً صعود النظريات الليبرالية الكلاسيكية في المالية العامة، التي دفعت وزراء الخزانة المتعاقبين إلى تحقيق فوائض موازنية وسداد الدين، فضلاً عن فوائد وجود مرساة نقدية (المعيار الذهبي)، وتوافر مدخرات محلية وفيرة أدت تدريجياً إلى خفض أسعار الفائدة حتى تسعينيات القرن التاسع عشر. وقد بلغت أعباء خدمة الدين ذروتها التاريخية عند 7.9 في المئة من الناتج المحلي الإجمالي عام 1822، قبل أن تدخل في مسار هبوطي مستمر حتى عام 1914، مع استثناء ارتفاعات طفيفة في 1842–1843 و1851.

وبينما تتوافر بيانات الإنفاق على الفائدة منذ عام 1688، فإن الأرقام السنوية الموثوقة للإنفاق العسكري البريطاني لا تبدأ إلا مع المرحلة القصيرة من «الحرب الباردة» الأنجلو–روسية في القرن التاسع عشر، التي تحولت إلى مواجهة ساخنة في حرب القرم. وعند دمج مجموعتي البيانات للفترة التي تلت عام 1815، يتضح أن الإنفاق الحكومي البريطاني تجاوز حدّ فيرغسون في أوقات مختلفة ضمن ثلاث مراحل متميزة. ففي المرحلة الأولى (1815–1914)، ورغم أن أعباء خدمة الدين تجاوزت الإنفاق العسكري بفارق طفيف خلال 1857–1861 و1869–1884، فإن كلا المؤشرين أظهرا اتجاهاً عاماً نحو الانخفاض حتى أدى تدمير حملة هيكس عام 1883 إلى رفع الإنفاق العسكري مجدداً. ومن ثم، تباعد المؤشران بصورة متناظرة حتى عام 1913، حيث بلغ الإنفاق العسكري مستوى محلياً أقصى بين 5.6 و6.5 في المئة من الناتج المحلي الإجمالي خلال مرحلة مكافحة التمرد في حرب البوير الثانية (1900–1902). أما السنوات الممتدة من معاهدة فيرينيخينغ حتى أزمة يوليو 1914، فقد شهدت استقرار الإنفاق العسكري البريطاني عند نحو 2.8–3.2 في المئة من الناتج المحلي الإجمالي، إلى جانب عبء فائدة منخفض تاريخياً بلغ 0.8 في المئة عام 1913، وذلك رغم التكاليف المرتبطة بسباق التسلح البحري مع ألمانيا.

حكمت تجربة القرن التاسع عشر توجهات السياسة المالية البريطانية في المرحلة الثانية—أي تلك الممتدة بين الحربين العالميتين—حيث ظلت أعباء خدمة الدين تتجاوز الإنفاق على القوة الصلبة بصورة مستمرة في كل سنة من 1920 إلى 1937. والسبب في ذلك واضح. فقد شهدت الحرب العالمية الأولى ارتفاعاً حاداً في الإنفاق العسكري، من مستوى أساس بلغ 3.2 في المئة من الناتج المحلي الإجمالي عام 1913 إلى 14.3 في المئة في 1914، ثم إلى 39.7 في المئة في 1915، و54.1 في المئة في 1916، و54.9 في المئة في 1917، و45.3 في المئة في 1918. ومع حلول السلام، انخفضت هذه النسبة إلى 10.3 في المئة في 1919، ثم شهدت الفترة 1920–1921 مزيداً من التراجع إلى 3.2 في المئة و3.5 في المئة، وبعد ذلك لم يتجاوز الإنفاق العسكري 3.0 في المئة مرة أخرى حتى أزمة الحبشة واندلاع الحرب الأهلية الإسبانية عام 1936.

في المقابل، أدى تمويل الحرب إلى تضخم الدين القومي بمقدار اثني عشر ضعفاً. وبحلول عام 1927، بلغ هذا الدين مستوى هائلاً يعادل 172 في المئة من الناتج المحلي الإجمالي. وكانت مدفوعات الفائدة قد سجلت أدنى مستوى تاريخي لها عند 0.8 في المئة من الناتج عام 1913، لكنها ارتفعت تدريجياً إلى 0.9 في المئة في 1914، و1.7 في المئة في 1915، و3.3 في المئة في 1916، و4.2 في المئة في 1917، و5.0 في المئة في 1918. ومع ذلك، لم يحمل السلام إلى لندن انفراجاً مالياً. إذ أدت سياسات التشديد المالي والنقدي إلى انكماش اقتصادي، فواصلت مدفوعات الفائدة ارتفاعها إلى 5.9 في المئة من الناتج في 1919، و5.8 في المئة في 1920، و6.8 في المئة في 1921، و7.4 في المئة في 1922، لتبلغ ذروتها عند 7.5 في المئة في 1923. ولم تنخفض النفقات السنوية على الفائدة إلى ما دون 7.0 في المئة من الناتج إلا في عام 1928، وظلت تدور حول 6.7 في المئة حتى بلغت 5.5 في المئة في 1933، قبل أن تتراجع تدريجياً إلى 3.9 في المئة من الناتج المحلي الإجمالي عشية الحرب في 1939. وفي أواخر عشرينيات القرن العشرين، كانت الفائدة على الدين تستهلك أكثر من خمسي الإنفاق العام، وفي عام 1933 كانت أعباء خدمة الدين تلتهم أكثر من ضعف ما يخصص للإنفاق العسكري (5.5 في المئة مقابل 2.4 في المئة من الناتج المحلي الإجمالي).

شملت السياسات الرامية إلى العودة إلى ما دون حدّ فيرغسون جملة من الإجراءات، من بينها الانكفاء الإمبراطوري، واتفاقات الحد من التسلح، ومنح تنازلات سياسية داخل نطاق النفوذ البريطاني. غير أن العامل الأهم، على الأرجح، كان انخفاض أسعار الفائدة في ظل ظروف الكساد التي سادت ثلاثينيات القرن العشرين.

وباسم «الترشيد» (retrenchment)، جرى كبح الإنفاق الدفاعي بصورة صارمة. فقد أعلن رئيس الوزراء ستانلي بالدوين أمام جمعية السلام الدولية قائلاً: «أعطيكم كلمتي بأنه لن تكون هناك تسلحات كبرى». ولم يكن ذلك مجرد خطاب، بل تعبيراً عن سياسة فعلية. إذ شكّلت قاعدة السنوات العشر تجميداً عملياً للإنفاق على القوات المسلحة. وحتى بعد إلغائها عام 1932، ظلّت الخزانة تصرّ على أن «المخاطر المالية والاقتصادية» تحول دون أي زيادات معتبرة في موازنة الدفاع.

وشهد عقد العشرينيات انكماشاً حاداً في القوة الصلبة البريطانية، مع قيام أعباء خدمة الدين بخنق الإنفاق العسكري. فقد وجدت القوات الجوية الملكية—التي كانت أول قوة جوية مستقلة في العالم وأكثرها تفوقاً، إذ بلغت عند نهاية الحرب نحو 20 ألف طائرة وأكثر من 300 ألف عنصر—نفسها، بحلول منتصف العقد، على شفا الزوال. وتحت حكومة رامزي ماكدونالد الوطنية، أدى خفض الأجور بنسبة 10 في المئة للضباط والرتب العليا، و25 في المئة للرتب الدنيا، إلى تمرد نحو ألف بحّار من البحرية الملكية في إنفرغوردون في سبتمبر 1931. ولم يكن تآكل الانضباط العسكري على متن السفن الحربية الكبرى—التي كانت تمثل رأس حربة القوة الصلبة البريطانية—مجرد حادث معزول، بل أثار حالة من الذعر في بورصة لندن، وأطلق موجة هروب من الجنيه الإسترليني، وانتهى إلى فك الارتباط النهائي للمالية البريطانية بقيود المعيار الذهبي.

اتسمت المقاومة لإعادة التسلح بقدر كبير من العناد والاستمرار. ففي نوفمبر 1935، اقترحت لجنة متطلبات الدفاع ما سمّته «الخطة المثالية»، القائمة على تمويل إعادة التسلح عبر إصدار قرض دفاعي يهدف إلى كسر حالة الجمود الوزاري. غير أن وزير الخزانة، نيفيل تشامبرلين، اعترض معتبراً أن مستويات الإنفاق المقترحة غير قابلة للتحقق. كما قوبلت مطالب ونستون تشرشل—التي بدأ يطرحها منذ 1936—بزيادة أكبر في الإنفاق الدفاعي بالرفض من جانب تشامبرلين. ولم يُلجأ إلى اقتراض جديد لتمويل إعادة التسلح إلا في عام 1937، بقيمة بلغت 400 مليون جنيه إسترليني، وحتى في ذلك الحين حاول تشامبرلين في البداية تغطية التكاليف الإضافية عبر زيادة الضرائب. أما خلفه في وزارة الخزانة، السير جون سايمون، فقد أصرّ على وضع سقف لإجمالي الإنفاق الدفاعي بين أبريل 1937 وأبريل 1942 عند 1,500 مليون جنيه. ولم تعد بريطانيا إلى ما دون حدّ فيرغسون إلا في عام 1937، حين أدى الاقتراض الجديد إلى رفع الإنفاق العسكري إلى 4.6 في المئة من الناتج المحلي الإجمالي، بالتزامن مع تحسن الاقتصاد الذي خفّض عبء الدين إلى 4.1 في المئة.

تحظى هذه المرحلة الثانية بأهمية خاصة في هذه الدراسة، نظراً إلى التشابه الوثيق بينها وبين وضع الولايات المتحدة المعاصرة. أما المرحلة الأولى، فعلى الرغم من فائدتها في فهم القيود المالية التي تواجه قوة عظمى في طور التوسع، فإنها لا تقدم الكثير لفهم الوضع الراهن في واشنطن. في المقابل، كانت البيئة الجيوسياسية التي واجهتها بريطانيا بعد 1919 بيئة تنافسية حادة، تتسم بوجود خصوم يمتلكون قدرات اقتصادية وعسكرية معتبرة.

تكشف استجابات السياسة البريطانية للأزمات الجيوسياسية في فترة ما بين الحربين عن قوة القيود المالية. فقد بلغت الإمبراطورية البريطانية ذروتها الإقليمية عام 1923، إذ امتدت على ما يقارب ربع مساحة اليابسة واحتوت أكثر من خُمس سكان العالم. ويمكن تفسير استمرار الإنفاق العسكري عند مستوى يقارب ثلاثة أضعاف مستواه عام 1913 جزئياً بالحاجة إلى تمويل تدخلات عسكرية في أرخانغيلسك ومورمانسك وسيبيريا والقوقاز والدردنيل، فضلاً عن عمليات «الشرطة الإمبراطورية» في إيرلندا والهند والعراق، دون إغفال فلسطين. وقد تجاوزت بريطانيا حدّ فيرغسون في عام 1920، مع ما ترتب على ذلك من آثار انكماشية مباشرة على القوة الصلبة البريطانية. وشكّلت أزمة تشاناك عام 1922—حين رفض رئيس الوزراء الكندي ويليام ليون ماكنزي كينغ الالتزام التلقائي بإرسال قوات كندية في حال الحرب مع مصطفى كمال أتاتورك وجمعيته الوطنية الكبرى—نقطة تحول مفصلية. فقد أنهت هذه الأزمة، ليس فقط طموح لندن الممتد لقرن في السيطرة على مضائق البحر الأسود، ولا المسيرة السياسية لـديفيد لويد جورج، ولا «الفكرة الكبرى» لـإلفثيريوس فينيزيلوس، بل أيضاً روابط الالتزام العسكري بين المركز الإمبراطوري وأقاليم الدومينيون.

رأى رجال الدولة البريطانيون في المشاركة في موجة اتفاقيات الحد من التسلح بعد عام 1918 وسيلة للحفاظ على الموقع الجيوسياسي لما بعد الحرب، عبر تجنب سباق تسلح لا طاقة لهم بتحمله. وظلت بريطانيا طرفاً فاعلاً في حظر السلاح على الصين (1919)، ومعاهدة واشنطن البحرية (1922)، وميثاق كيلوج–بريان (1928)، ومعاهدة لندن البحرية الأولى (1930)، والاتفاقية البحرية الأنجلو–ألمانية (1935)، ومعاهدة لندن البحرية الثانية (1936). وكان قبول بريطانيا بقيود معاهدة واشنطن البحرية دالاً بشكل خاص: فمع امتلاكها فائضاً من السفن السطحية، وعجزها المالي عن مجاراة برامج التوسع البحري الأمريكي لعام 1919 أو مخصصات البرلمان الياباني لبناء «أسطول ثمانية–ثمانية» عام 1920، قبلت البحرية الملكية قيوداً صارمة على حمولة بوارجها وطراداتها القتالية وحاملات الطائرات وسفنها السطحية الأخرى. وبذلك توقفت الزيادة في عدد السفن الكبرى البريطانية وحمولتها وتسليحها، وهي الزيادة التي كانت قد بدأت مع قانون الدفاع البحري لعام 1889. وفي الواقع، تخلّت الأميرالية فعلياً عن «معيار القوتين» الذي أُقر عام 1889—والذي كان يقضي بمضاهاة قوة الأسطولين التاليين مجتمعين—لتُسلّم بواقع جديد هو «معيار القوة الواحدة»، حيث لم يعد بالإمكان ضمان سوى التكافؤ مع البحرية الأمريكية.

وعلى الصعيد السياسي، أدّت معاهدة واشنطن البحرية إلى تفكيك التحالف الأنجلو–ياباني لعام 1902، وأقرت، ضمناً، بالاعتراف بـمبدأ مونرو، بما يعني انتقال مركز الثقل العسكري في نصف الكرة الغربي فعلياً إلى الولايات المتحدة. أما التحولات الأخرى في الموقع الجيوسياسي البريطاني فكانت أقل صخباً، لكنها لم تكن أقل عمقاً. فإذا كانت البحرية الملكية والتجارة الخارجية التي تحميها تمثلان أوتار الإمبراطورية، فإن تأكيد ماكنزي كينغ استقلال الدومينيونات في السياسة الخارجية خلال أزمة تشاناك، إلى جانب تقليص الالتزامات العسكرية الخارجية لبريطانيا، قد أتاح—على الأرجح—الفرصة السياسية لإصدار قانون وستمنستر لعام 1931، الذي تخلّى بموجبه البرلمان عن حقه القانوني في فرض التشريعات على كندا ونيوفاوندلاند والدولة الأيرلندية الحرة وجنوب أفريقيا وأستراليا ونيوزيلندا.

وفي ظل القيود المالية التي كانت تثقل القوة الصلبة البريطانية، بدت سياسة الاسترضاء—التي اكتسبت لاحقاً سمعة سيئة—ذات منطق معين. فقد كان الهمّ الأساسي لدى الخزانة يتمثل في أن زيادة الإنفاق على التسلح قد تقوض التعافي الهش من الكساد الكبير، وربما تضعف قدرة البلاد على خوض حرب عالمية أخرى. وكان «الخوف الأكبر» لدى صانعي القرار البريطانيين أن ائتمان بريطانيا الخارجي في حال اندلاع حرب طويلة «سيكون أضعف بكثير مما كان عليه بين 1914 و1918، لأن عجز الحساب الجاري في أواخر الثلاثينيات كان يستنزف موقعها كدائن صافٍ، واحتياطياتها من الذهب، وقوة الجنيه الإسترليني». وقد زادت من تفاقم الوضع مشكلات بنيوية أخرى، مثل نقص العمالة الصناعية الماهرة وشحّ الموارد الطبيعية الحيوية، ما أضعف بالفعل جاهزية بريطانيا العسكرية.

وفوق ذلك، أسهم النفور المجتمعي العميق من مآسي الحرب العالمية الأولى—الذي تجسّد، على نحو رمزي، في قرار اتحاد أكسفورد عام 1933 القائل: «إن هذا المجلس لن يقاتل، تحت أي ظرف، من أجل الملك والوطن»—في تقليص الاستعداد السياسي لزيادة الإنفاق الدفاعي، رغم تصاعد جرأة القوى revisionist. ومع ذلك، كان داف كوبر، بصفته اللورد الأول للأميرالية، من القلائل داخل الحكومة الذين أدركوا أن في صميم سياسة الاسترضاء اقتصاداً زائفاً. فقد جادل بأن «الواجب الأول للحكومة هو ضمان دفاعات كافية عن البلاد. وماهية هذه الدفاعات يمكن تحديدها على نحو أيسر من تحديد الموارد المالية للدولة. إن خطر التقليل من تقدير الأولى، في نظري، أكبر من خطر المبالغة في تقدير الثانية، لأن الأول قد يقود إلى الهزيمة في الحرب والدمار الكامل، في حين أن الثاني لا يؤدي إلا إلى حرج شديد، وضرائب مرتفعة، وتراجع مستوى المعيشة، وتقليص الخدمات الاجتماعية». وكما أدرك كتّاب الافتتاحيات في الإيكونوميست، فإن مشكلة شراء الوقت عبر الدبلوماسية—كما سعى تشامبرلين—تكمن في أن هتلر هو الآخر كان يشتري الوقت نفسه، وقد أحسن استثماره بصورة أكثر ابتكاراً بين سبتمبر 1938 وسبتمبر 1939.

وفي سعيه إلى استرضاء هتلر، أخفق تشامبرلين في ردعه هو وحلفاءه. فعلى الرغم من أن الإنفاق على القوة الصلبة (4.6 في المئة من الناتج المحلي الإجمالي) تجاوز أعباء خدمة الدين (4.1 في المئة) في عام 1937، وارتفع إلى 9.2 في المئة في 1939 مقابل 3.9 في المئة لخدمة الدين، فإن الإشارة لم تكن قوية بما يكفي لثني هتلر عن غزو بولندا، حتى مع اقترانها بتعهد صريح بدعمها في حال تعرض استقلالها للتهديد. وقد كان لهذا الإخفاق الثاني في الردع كلفة باهظة على بريطانيا. إذ بلغ الإنفاق العسكري ذروته عند 51 في المئة من الناتج المحلي الإجمالي عام 1944، بينما تجاوز الدين القومي 250 في المئة من الناتج في 1947. غير أن تدفقات السلع الرأسمالية والسيولة الأمريكية عبر برنامج الإعارة والتأجير (Lend-Lease)، إلى جانب شروط الفائدة الميسّرة البالغة 2 في المئة لقرض أنجلو–أمريكي بقيمة 3.75 مليار دولار عام 1946—مدعوماً بـ1.9 مليار دولار من كندا—ساعدت في تفادي تكرار الارتفاع الحاد في أعباء خدمة الدين الذي شهدته الفترة 1915–1923.

وخلال السنوات 1946–1948، ارتفعت مدفوعات الفائدة إلى ذروة ما بعد الحرب عند 5.1 في المئة من الناتج المحلي الإجمالي، في حين تراجع الإنفاق العسكري من 20.8 في المئة إلى 8.3 في المئة، مع شروع لندن في التخلي عن التزاماتها الاستعمارية المكلفة، من فلسطين إلى الهند. واللافت في حالة بريطانيا خلال الحرب الباردة أنها لم تتجاوز حدّ فيرغسون، إذ ظل منحنى الإنفاق العسكري أعلى باستمرار من منحنى أعباء خدمة الدين، ولم يتقاربا إلا في أواخر التسعينيات، من دون أن يحدث تجاوز مستدام إلا بعد عام 2010. وقد بقي الإنفاق الدفاعي مرتفعاً لأن بريطانيا—على الرغم من السرديات الشائعة حول إنهاء الاستعمار والتراجع الوطني—ظلت قوة عظمى، وإن لم تعد قوة فائقة. وتشهد سجلات الشرف لعدد لا يحصى من الوحدات العسكرية على اتساع التزاماتها: كوريا، وتمرد ماو–ماو، وحالة الطوارئ في مالايا، والسويس، وقبرص، وعدن، ومواجهة بورنيو، وظفار، وأولستر. صحيح أن الفترة بين إعلان هارولد ويلسون الانسحاب «شرق السويس» عام 1968 وتنفيذه في 1971 شهدت انخفاض الإنفاق العسكري من 5.4 في المئة إلى 4.5 في المئة من الناتج، وأنه تراجع إلى 4.4 في المئة بحلول ورقة الدفاع البيضاء لعام 1981، لكنه ظل أعلى من أعباء خدمة الدين التي بلغ متوسطها 3.3 في المئة بين 1948 و1989. وهذا ما يفسر كيف احتفظت بريطانيا، في 1982، بقدرة خوض حرب الفوكلاند والانتصار فيها، رغم بُعد مسرح العمليات نحو ثمانية آلاف ميل عن لندن. بل إن الإنفاق الدفاعي ارتفع قليلاً إلى 4.8 في المئة في 1983–1984—ذروة التوتر في الحرب الباردة—قبل أن يتراجع تدريجياً إلى 3.6 في المئة مع سقوط جدار برلين.

ولم تظل بريطانيا قوة عظمى حتى نهاية إمبراطوريتها فحسب، بل ربما عززت قوتها العسكرية مع تخلصها من أعباء «الشرطة الإمبراطورية». ففي قطاع الطيران، منحت قاذفات V—فيكرز فاليانت وأفرو فولكان وهاندلي بيج فيكتور—القوات الجوية الملكية قدرة على الضرب العميق بحمولات كبيرة، والتزود بالوقود جواً، وردع نووي مستقل محمول جواً. وإن الفارق الزمني الذي لم يتجاوز أربعة عشر عاماً بين أول رحلة لقاذفة لانكستر ذات المحركات المكبسية الثقيلة وطائرة فولكان النفاثة ذات الجناح المثلثي يعكس مدى تقدم الصناعة الجوية البريطانية بعد الحرب. غير أن ورقة الدفاع البيضاء لعام 1957 التي قدمها دنكان سانديز أدت إلى تقليص حاد في حجم القوات المتمركزة على نهر الراين، وإلغاء مشاريع واعدة للطائرات المأهولة، والدعوة إلى دمج صناعة الطيران في ظل الضغوط الاقتصادية. ومع إلغاء صاروخ بلو ستريك النووي عام 1960، والتخلي التدريجي عن قاذفات V بدءاً من 1964، تراجعت بريطانيا بوضوح خلف القوى العظمى. وكانت من بين ضحايا هذه السياسات شركات رائدة مثل أفرو وفيكرز وهاندلي بيج وهوكر سيدلي، التي، في غياب عقود مستقبلية من وزارة الدفاع، خضعت تدريجياً لضغوط المنافسة الأمريكية والأوروبية، ما أدى إلى اعتماد بريطاني طويل الأمد على الحلفاء في أكثر المعدات العسكرية تطوراً. ومع ذلك، احتفظت المملكة المتحدة خلال هذه الفترة بمقعد دائم في مجلس الأمن، وبوضع دولة نووية معترف بها بموجب معاهدة عدم الانتشار، واستمرت في نشر قواتها عبر مسارح متعددة.

فكيف تحقق ذلك؟ يكمن الجواب في أن الحكومات المتعاقبة اعتمدت، بعد 1945، استراتيجية الكبح المالي (financial repression)، بحيث جرى، إلى حد كبير، تآكل الدين بفعل التضخم، ما خفّض أيضاً القيمة الحقيقية لمدفوعات الفائدة بسرعة. غير أن هذه السياسة، وإن منعت أعباء خدمة الدين من تجاوز الإنفاق العسكري—كما حدث في عشرينيات وأوائل ثلاثينيات القرن العشرين—فإنها أدت في الوقت ذاته إلى ضعف مزمن في العملة. وقد كشفت أزمات الجنيه الإسترليني في 1949 و1967، ولا سيما في 1976—حين اضطر وزير الخزانة دينيس هيلي إلى طلب قرض بقيمة 3.9 مليار دولار من صندوق النقد الدولي—عن تآكل القوة المالية البريطانية.

وتُظهر الحالة البريطانية أن تجاوز حدّ فيرغسون لا يفضي بالضرورة إلى انحدار عسكري وجيوسياسي سريع. فقد تجاوزت بريطانيا هذا الحد في ثلاث فترات بعد حرب القرم، لكنها استطاعت في كل مرة أن تعود دونه، عبر تثبيت أعباء خدمة الدين والحفاظ على قدرة عسكرية معتبرة، كافية للانتصار في حروبها، وإن لم تكن كافية دائماً لردع خصومها عن إشعالها.